先代から賃貸経営を引き継いだという大家さんにはあまり馴染みのない専門用語が「利回り」です。

なぜなら、一般的には賃貸不動産を購入する際や売却を検討する際に考えるものだからです。

しかし、購入も売却も全く検討していないという大家さんにとっても「利回り」の計算方法や考え方は必要です!

それは、「万が一の購入・売却に備えましょう!」ということではなく、「リフォーム工事」や「建て替え」、「土地活用」などを検討する際にも非常に重要な考え方だからです。

「そもそも利回りって何?」「利回りって聞いたことはあるけど良く分からない・・・」という方は、こちらの記事をご覧ください。

それって本当に良い投資?最低限知るべき「利回り」の基礎

今回は賃貸経営で活用して欲しい「利回り」の考え方を解説します。

なぜ「利回り」は賃貸経営に必要なのか?

例えば、築30年を経過してきた2LDKのお部屋があり、将来的な漏水リスクや床下地の劣化、その他設備類の経年劣化を考慮して、フルリフォームを検討したとします。

見積もり金額が500万円だったとしたら、「500万円の支出は痛いな・・・」と懸念される大家さんも少なくないと思います。

そこで、重要な考え方が「利回り」です。

そのフルリフォーム費用に対して、いくつかの観点からどのくらいのリターンがあるかを考え、それは適切な支出かどうかを判断できます。

賃料はどのくらい上げられるか?

例えば、フルリフォームを行うことで月額賃料が1.5万円上げられるとした場合、

となりますので、これだけ見るとあまり乗り気にはなりません。

しかし、月額賃料が3万円上げられる見込みがあれば、

となりますので、なかなか良い投資かもしれません。

なぜなら、リフォームの場合は新規での購入と違い、500万円投資したからといって固定経費が増える訳ではないため、「実質利回り」で7.2%と考えられます。

新規購入で実質利回り7.2%なら、「表面利回り」に換算すると8%以上は見込めます。

この「表面利回り」と「実質利回り」の違いや、投資対象として良いかどうかの利回りの基準についてはこちらの記事の後半で解説しています。

それって本当に良い投資?最低限知るべき「利回り」の基礎

ちなみに、賃料は一定の下落率を考慮する必要がありますが、それらは考慮せずに解説を進めます。

空室期間はどのくらい短縮できるか?

最低限の原状回復工事だと空室期間3か月で成約、フルリフォームした場合は1か月で成約と見込んだ場合、

フルリフォームの工事には大体2か月ほど掛かると予想されるため、当初は差がありません。

しかし、10年間などの長期間で検討した場合はどうでしょうか?

居住平均年数はファミリー世帯だと4~6年が最も多いという統計データがありますので、10年間で2回の退去が発生したと想定します。

最低限の原状回復工事の場合は3か月×2回=6か月、フルリフォームした場合は1か月×2回=2か月となりますので、その差は「4か月分」となります。

フルリフォームによって月額が12万円から13.5万円になったと想定した場合、

となりますので、実質的に54万円の収入が増えたことになります。

1年に割り戻すと5.4万円となり、

となります。

もし月額賃料が3万円上げられる見込みがあった場合は、

となりますので、魅力的な水準になってきます。

最低限の原状回復工事で空室期間3か月と見込んでいますが、普段からそれ以上の空室期間が生じていた場合は更に利回りは向上します。

最低でもやる必要のある原状回復費用

築30年の賃貸物件は、フローリングやクロスの劣化、各種水栓や換気扇の故障、給水管・給湯管からの漏水も発生してきます。

例を挙げればきりがないですが、10年間で100万円の原状回復費用や修繕費が掛かると想定した場合、

工事代500万円から、前記の100万円を引くと400万円となります。

実質利回り5%以上であれば、投資対象としては悪くないでしょう。

また、株価の動きが安定している配当利回り5%以上の銘柄(株)があれば、人気な高配当銘柄になるでしょう。

もし月額賃料が3万円上げられる見込みがあった場合は、

となりますので、もしこの水準の物件があり、需要のある地域で大きなリスクもなければ、私がすぐ購入したいです(笑)

フルリフォームは多角的・長期的に検討する!

500万円のフルリフォームを検討する際も、「500万円の支出は痛いな・・・」という懸念は残るかもしれませんが、「でも、長期的に考えれば実質利回り5%以上ならやった方が良いかな」と決断しやすくなります。

また、漏水事故や入居後の設備故障トラブルに要するストレスも考えれば、金銭には換価できない付加価値もあると思います。

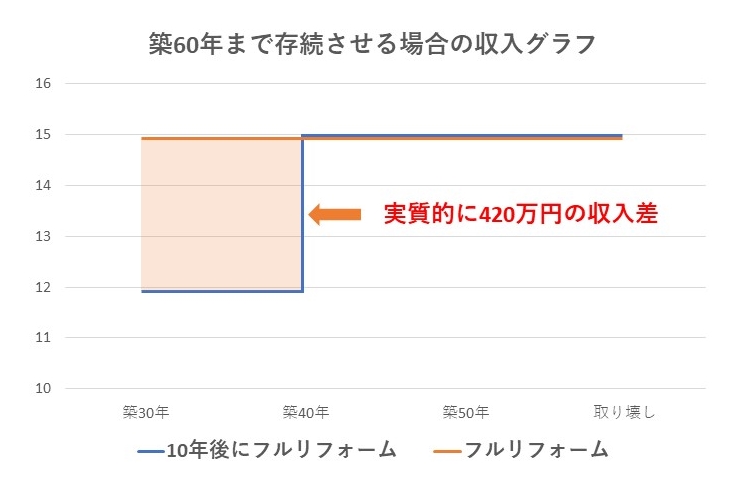

しかし、もう一つ考えなければいけないのは、「建物の存続期間」です。

築30年の物件でも、あと5~10年で取り壊す場合はフルリフォームを行わず、最低限の原状回復工事で賃貸するのが得策でしょう。

こちらについては以下の記事で解説しています。

築古物件の空室対策に必要なことは?

反対に、あと30年存続させたいと考えた場合、大きな設備類は約30年が実質的な耐用年数の目安となりますので、すぐにフルリフォームした方が収益を最大化できます。

仮にフルリフォームを10年先延ばしにしてしまうと、大きな機会損失が発生してしまいます。

※以下のグラフは賃料の下落率などは考慮しておらず、年額42万円の実質的な増額で想定しています。

賃貸マンション・賃貸アパートの建て替え・新築の場合

建物の老朽化に伴って建て替える場合や、空き地や古家を取り壊して賃貸マンション・賃貸アパートを新築する際も「利回り」は必ずチェックしましょう。

ざっくりとした目安として、総工費に対して表面利回り10%以上は必要です。

もし表面利回り10%に満たない場合は、

・建て替えや新築の計画を見送る

・建築計画を変更する

・建築会社等を変える

など、一旦立ち止まって再検討するようにしましょう。

一度建築してしまうと後には戻れませんので、将来的に後悔する可能性があります。

また、建築会社が出してきたシミュレーションで表面利回り10%を超えている場合も、査定された賃料が本当に適切か必ずチェックしましょう。

建築を受託するためにかなり強気な賃料が設定されている可能性があり、長期間の空室が発生してしまう可能性があります。

新築時は決まったけど、一度退去したらなかなか決まらないというケースも珍しくありません。

あるいは、サブリースで賃料がずっと保証されると思っていたら途中で減額されて収支がマイナスになってしまったなど、後から後悔するケースは後を絶ちません。

適正賃料の調査についてはこちらの記事で解説しています。

賃貸物件の賃料設定はどうやっていますか?

大家さんも「利回り」の視点を持ちましょう!

以上のように、利回りで合理的な視点を持ち、多角的・長期的に検討することで、計画的な賃貸経営を行うことができるようになります。

それは、

「気付いたら現金が無くなっていた・・・」

「収支が悪く相続税が払えない・・・」

「必要な修繕をしたいのにお金がない・・・」

といった、様々なリスクを回避することにも繋がっていきます。

お持ちの不動産の持つポテンシャルを最大限発揮し、健全な賃貸経営を実現しましょう。

ご愛読いただきありがとうございました。