「不動産取得税」は、不動産を取得したときに課税される税金なので、売買で購入したときをイメージすると思います。

しかし、実際には土地活用や建て替えで「新築」したときにも課税される税金なので、不動産オーナーとしては知っておいた方が良い税金です。

また、税額計算は管理会社や税理士が行いますが、忘れた頃に納付書が届いてビックリすることが多い税金なので、心積もりをしておくためにも最低限の知識は把握しておきましょう。

今回は不動産取得税の基礎知識について解説しました。

本記事は、当社YouTubeチャンネルで公開している

「不動産取得税」

という動画の内容を、文字で整理したものです。

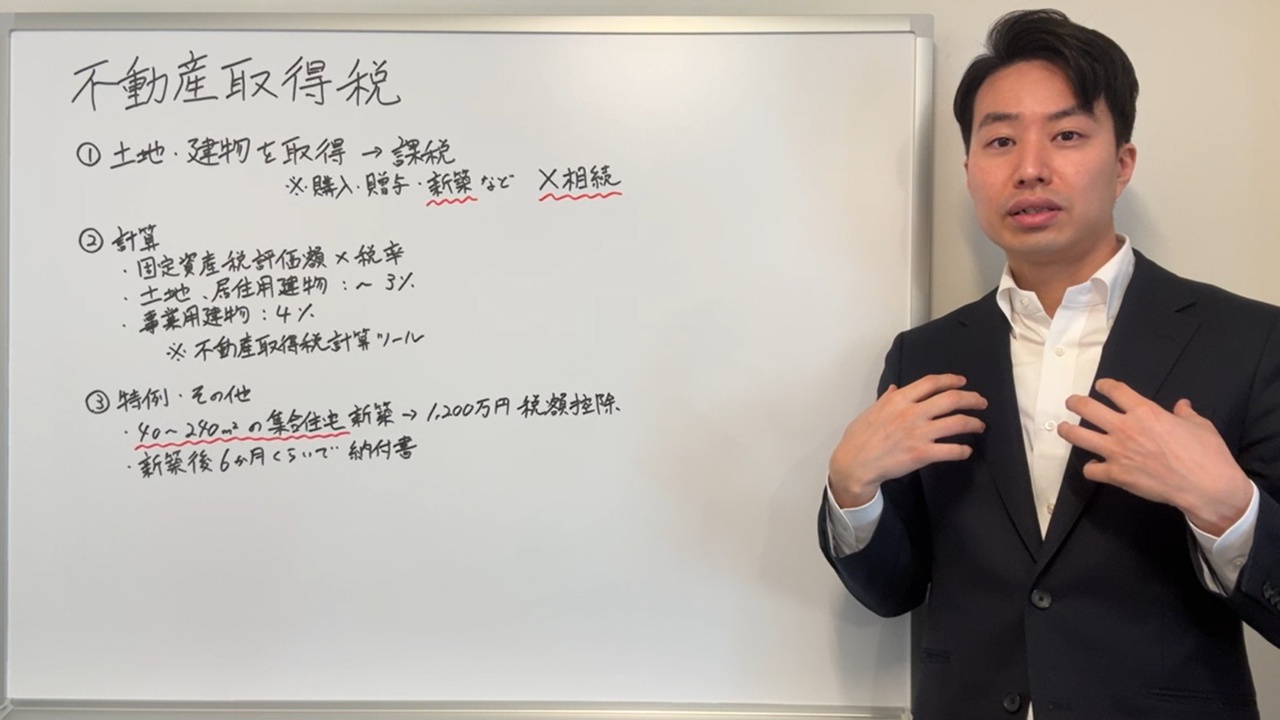

不動産取得税がかかる場面

不動産取得税は、名前のとおり土地や建物を購入や贈与により取得した時にかかります。

「取得」というと購入や贈与ばかりイメージしがちですが、駐車場だった更地に建物を新築した、古い建物を建て替えた、このようなケースも対象になります。

つまり、「それまで存在しなかった建物が新たに生まれ、それを取得した」と扱われるためです。

一方で、相続による取得は課税対象外となります。

計算の基本

不動産取得税は、多くの不動産に関わる税と同様に、基本的に固定資産税評価額をベースに計算します。

そのため、評価額がすでに決まっている中古物件などは、比較的見通しが立てやすいです。

税率は大きく次のイメージです(細かな例外はあります)。

・土地・居住用建物:おおむね 3%

・事業用建物(テナントビル等):4%

インターネットで「不動産取得税 計算」などと検索すると、計算ツールが見つかります。必要事項を入力すれば概算が出るため、目安を掴むのに便利です。

参考までに東京都主税局の不動産取得税計算ツールのリンクを入れておきます。

新築建物の場合

新築の建物は固定資産税評価額が未確定のため、一般的な計算ツールでは計算できません。

大体の概算を計算するのであれば、一般論としては、建築費の50〜60%程度が固定資産税評価額になると言われていますので、それをもとに概算を算出するのが良いでしょう。

そのため、新築・建て替えでは「ツールどおりに出ない」場合がある、という点は押さえておくとよいでしょう。

特例・その他

大家さん向けの論点として重要なのが、集合住宅に関する特例です。

延床面積40㎡〜240㎡の集合住宅を新築した場合、1,200万円の税額控除が設けられています。

この「税額控除」はとても大きいです。

所得控除は、所得から差し引いてから、その課税所得に対して税率を掛けて計算します。

しかし、税額控除は計算した税額そのものから差し引くため、大きな負担軽減に繋がります。

納付のタイミング

不動産取得税は、新築後におおよそ半年ほど経ってから納付書が届くことが多いため、賃貸だと竣工して募集を開始し、大体入居し終わってひと息ついたときに納付書が来ることがあり、心の準備をしていないと驚くかもしれません。

おわりに

不動産取得税は、頻繁に起こる支出ではありませんが、購入だけでなく新築(建て替え)でも登場します。

しっかり納付できるように事前にシミュレーションした上で、納付するための資金は確保しておきましょう。

そのためにも、早期満室にして収入を得ることも重要な要素です。

最後までお読みいただき、ありがとうございました。