税金に馴染みがないと、「収入」と「所得」の違いや、そもそも所得にはどのような種類があるのか分からない方が多いです。

また、所得を計算するときに必要な「経費(損金)」や、税額に影響を及ぼす「控除」では、賃貸経営ならではのルールも少なくありません。

今回は、それらの基礎知識と、賃貸経営に関わる代表的なルールについて解説します。

本記事は、当社YouTubeチャンネルで公開している

「所得税」

という動画の内容を、文字で整理したものです。

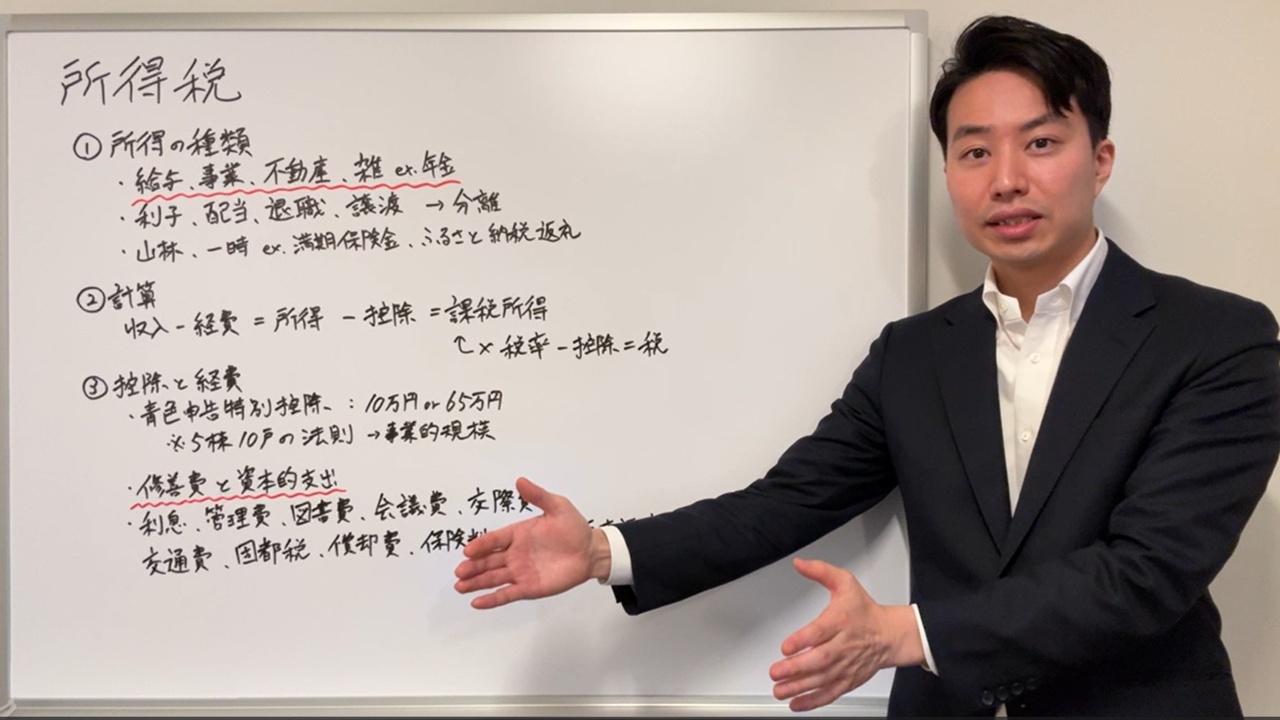

所得の種類

所得税は、単に「収入があるから税金がかかる」というものではありません。

まず、その収入がどの種類の所得に当たるのかを考える必要があります。

大家さんが最も関わる4つの所得

①給与所得

代表的なものとして、まず「給与所得」があります。

会社に勤めて給料を受け取っている方や、法人の役員報酬を受けている方は、これに該当します。

②事業所得

個人事業主として商売をしている方が得ている所得がこれに当たります。

③不動産所得

そして、大家さんに最も関係が深いのが「不動産所得」です。

賃貸経営によって家賃収入を得ている場合は、ここに分類されます。

④雑所得

現役を引退した後、年金と不動産所得で生活されている方もいらっしゃいますので、年金はこの雑所得に分類されます。

分離課税の所得

ここで重要なのが、すべての所得が同じように合算されるわけではないという点です。

例えば、給与所得は基本的にプラスになりますが、事業所得や不動産所得がマイナスだった場合、これらのプラスとマイナスを計算して、実際に利益が出たのかどうかを計算して、納税または還付を受けるというのが「総合課税」の考え方です。

しかし、不動産を売却して大きな利益が出たとき、それを給与所得や不動産所得と全部合算してしまうと、税金の計算が非常にいびつになります。

そのため、以下に挙げる所得は個別に計算する「分離課税」という仕組みが採られています。

⑤利子所得

預金の利息は「利子所得」になります。

⑥配当所得

上場会社や投資信託の配当を受け取っている方もいると思いますが、これは「配当所得」になります。

⑦退職所得

お勤めだった会社を定年退職して退職金を受け取った、ご自身が役員を務めていた会社を退任して退職金を受け取ったという方も少なくないと思います。

この退職金は「退職所得」に分類されます。

⑧譲渡所得

最後に、不動産を売却して利益が出た場合は「譲渡所得」という扱いになります。

計算

所得税の計算は、まず収入から経費を引いて所得を出すところから始まります。

つまり、税金がかかるのは「収入そのもの」ではなく、「収入から必要経費などを差し引いた後の金額」です。

特に給与所得の方は、この違いが分かりにくいと思います。

給与の場合は、給与所得控除という形で自動的に調整されるため、「年収がそのまま所得」という感覚になりやすいからです。

しかし、不動産所得の場合は分かりやすいです。

例えば、家賃収入が年間1,000万円あったとしても、そこから管理費、修繕費、固定資産税、火災保険料、減価償却費などを引いた残りが所得になります。

したがって、収入が大きくても、経費も大きければ、所得はそれほど残らないことがあります。

所得から課税所得へ

所得税の計算は、所得を出して終わりではありません。

そこからさらに、法律上認められた各種控除を差し引いて、最終的に課税所得を出します。

ここでの流れは、概ね次のようなイメージです。

1.収入を集計する

2.必要経費を引いて所得を出す

3.各種所得控除を引いて課税所得を出す

4.課税所得に税率を掛ける

5.必要な税額控除を反映して最終税額を出す

このため、「所得」と「課税所得」は同じではありません。

所得からさらに控除を引いた残りが課税所得であり、ここに税率が掛かります。

控除と経費

賃貸経営において、まず大事なのが「青色申告特別控除」です。

これは、給与所得の方には直接関係しませんが、不動産所得や事業所得がある方には大きく影響します。青色申告をしているかどうかで、税負担がかなり変わることがあります。

ざっくり言うと、青色申告特別控除には10万円と65万円の所得控除の枠があります。

賃貸経営で重要なのは、いわゆる事業的規模かどうかです。

よく「5棟10戸の法則(基準)」と呼ばれますが、例えば建物を5棟以上保有している、あるいは1棟または複数の棟の中に10戸以上ある、区分マンションを10戸以上持っている場合などは、事業的規模として大きな控除枠が使えます。

一方で、分譲マンション1室だけを持っている、戸建1戸だけを貸している、という場合には、控除額が10万円となります。

青色申告

ちなみに、この特別控除は名称の通り「青色申告」をしていなければ使えません。

白色申告では使えませんので、これから賃貸経営を始める方に対しては、まず青色申告の届出をきちんと行うことが大切です。

最近ではe-Taxをはじめとする電子申告の利用によって控除額の扱いが変わりますので、申告方法も含めて税理士さんと相談しながら進めるのが望ましいです。

修繕費と資本的支出の違い

次に、大家さんが非常に悩みやすいのが、修繕費と資本的支出の違いです。

建物に劣化が出れば、お金をかけて直したくなります。

そして、できればその年の経費として一気に落としたいと考えるのが自然です。しかし、すべてが修繕費になるわけではありません。

考え方は比較的シンプルです。

もともとあった価値が下がったものを、元の状態に戻すための支出は、基本的に「修繕費」です。

一方で、建物の耐用年数を伸ばすような工事、性能を高める工事、従前よりもグレードアップさせる工事は、「資本的支出」と判断される可能性があります。

これはその年に一括で経費にするのではなく、減価償却の対象として扱われます。

外壁、屋上防水、設備更新などの大規模修繕では、この論点が非常に大きくなります。

「せっかく工事するのだから、もっと良くしたい」と考えて内容を盛り込んでいくと、想定より資本的支出が増え、その年に経費化できない部分が出ることがあります。

すると、現金は出ていっているのに、思ったほどその年の税金が下がらない、ということが起こり得ます。ここは必ず意識しておきたいポイントです。

賃貸経営で知っておきたい代表的な経費

所得税を考えるうえで、経費として何が使えるのかを知っておくことは非常に大事です。

細かい判断は税理士さんに確認するとしても、「こういうものは経費になり得る」という代表例を知っているだけで、「念のため領収書を取っておいて、税理士さんに相談しよう」という気持ちになります。

1.支払利息

ローン返済のうち、利息部分は「支払利息」として経費になります。

2.管理費

管理会社へ支払う管理委託料や、分譲マンション全体の管理費などは、そのまま「管理費」として経費になります。

なお、修繕積立金は本来経費にはならないですが、管理費として合算して経費計上しているケースも少なくありません。

3.新聞図書費

不動産経営に関係する書籍、専門誌、資料なども、内容によっては「新聞図書費」になります。

4.会議費・接待交際費

管理会社との打ち合わせで利用したカフェ代、会議室代などは「会議費」になります。

ちなみに、手土産や本書執筆時点では一人当たり1万円を超える飲食代などは「接待交際費」になります。

5.旅費交通費

物件の状況確認や打ち合わせのための電車代、バス代、駐車場代などは「旅費交通費」になります。

6.租税公課

固定資産税や都市計画税、個人事業税などは「租税公課」になります。

ただし、所得税そのものは経費になりません。ここは重要です。

7.保険料

火災保険料や地震保険料も、契約期間に応じて按分しながら「保険料」して経費計上します。忘れやすいですが、重要な経費です。

8.減価償却費

加えてご自身で確定申告する際に忘れがちなのが「減価償却費」です。むしろ賃貸経営では非常に大きな経費項目です。

最後に、ローン元本はキャッシュフローとしては大きな支出ですが、経費にはなりません。

毎月の返済額の中には、利息部分と元本部分があります。利息は経費になりますが、元本は、自分が取得した資産の代金を後から返しているにすぎない、という考え方になります。そのため、経費にはならないのです。

ここが非常に分かりにくく、「実際にはお金が出ていっているのに、なぜ経費にならないのか」と疑問に思われる方が多いところです。

ですが、その元本部分をある程度平準化するために、税務上は減価償却費という仕組みが用意されている、と理解すると少し整理しやすいと思います。

おわりに

所得税は、単に家賃収入がいくらあったかだけで決まるものではありません。

どの所得に分類されるのか、どれだけ経費を使えるのか、どの控除が使えるのかによって、最終的な税額は大きく変わります。

今回お伝えした内容を理解しておくだけでも、税理士さんとの打ち合わせや、今後の賃貸経営の判断がしやすくなると思います。

最後までお読みいただき、ありがとうございました。