不動産を所有していると、毎年必ず発生する税金が「固定資産税」です。

納付書が送られてきて、特に気にせず払っているという方が多いですが、基本的な知識を知っておけばなぜその金額になっているのか理解できるようになります。

また、新築や建て替えを行う際には、どのように建物の固定資産税を計算しているのか、知らない人が多いと思います。

固定資産税を理解する上で最低限知っておきたい知識に加えて、あまり知ることのできないことにも触れてみました。

本記事は、当社YouTubeチャンネルで公開している

「固定資産税」

という動画の内容を、文字で整理したものです。

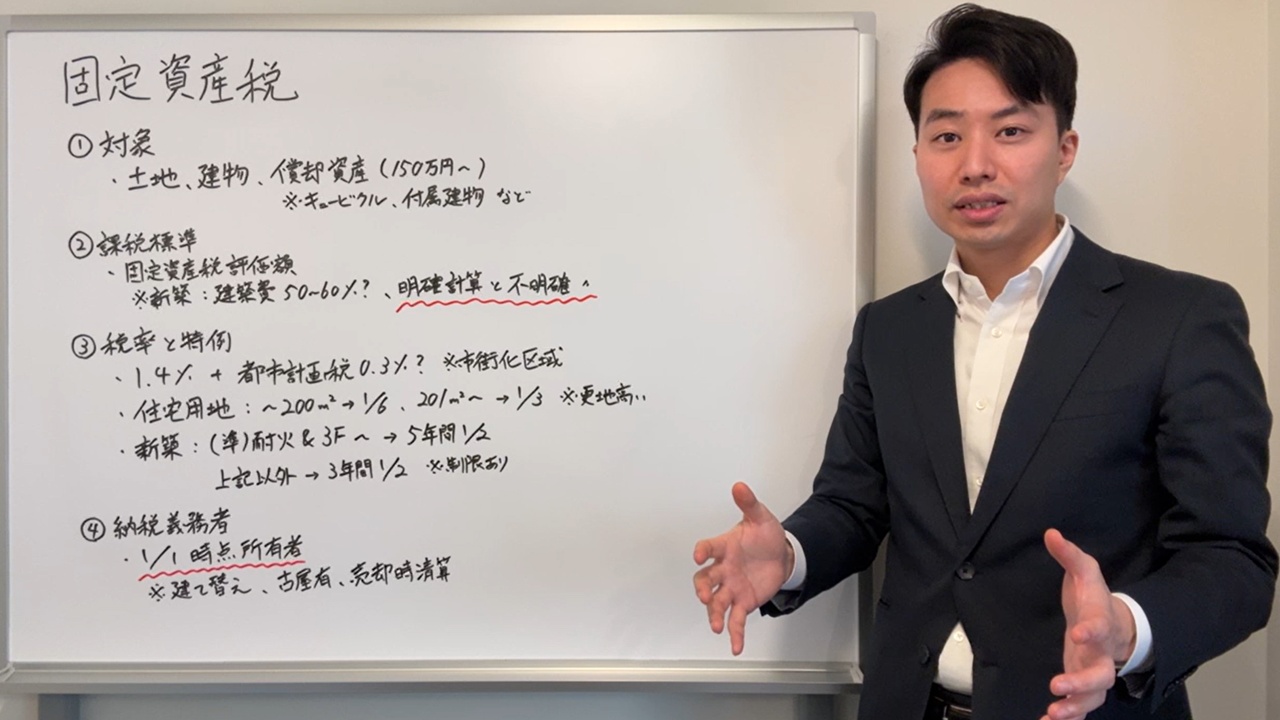

固定資産税の対象

固定資産税の対象は、基本的に次の3つです。

1. 土地

更地でも課税されますし、建物が建っていても課税されます。

2. 建物

戸建て、アパート、マンション、ビルなど、建物そのものが課税対象になります。

3. 償却資産

償却資産は、ざっくり言うと「土地・建物以外の事業用資産」で、設備などが該当します。

例として分かりやすいのが「キュービクル(変電設備)」です。

住居だけを所有・管理している方は馴染みが薄いかもしれませんが、テナントビル等では屋上にキュービクルを設置し、電気を一括契約して、各フロア・各テナントに按分請求するのが一般的です。(建物の規模にもよります)

こうした設備がある場合、税務上は「償却資産」として扱われ、固定資産税の対象になり得ますが、実際には建物と一体として固定資産税が課されている場合も珍しくありません。

課税標準とは

課税標準とは、簡単に言えば「税金計算のもとになる金額」です。

土地の価値はいくらか、建物の価値はいくらか、という評価をもとに課税標準が決まり、そこへ税率を掛けて税額が出ます。

課税標準として一般的に使われるのが「固定資産税評価額」です。

評価額は、役所で公課証明書・評価証明書を取得すれば確認できますが、東京都の場合は毎年おおむね6月頃に固定資産税の納付書と一緒に納税通知書が届きますので、そこに必要な情報は書いてあります。

新築の固定資産税評価額はどうやって決まるのか

一般論としては、建築費の50〜60%程度が固定資産税評価額になると言われています。

実際には、竣工後に自治体(都税事務所や市区町村など)が固定資産税評価額を算定しますが、「新しい建物の価値をどう評価するのか?」が気になるところです。

これは知らない人が多いのですが、評価方法は「明確計算」と「不明確計算」の2つがあります。

明確計算:見積書などに基づく評価

建築時の見積書や契約書など、金額の根拠が明確な資料を提出し、それに基づいて評価する方法です。一般的に「建築費の50〜60%程度」という話は、このイメージに近いです。

不明確計算:金額資料が出ない場合の評価

一方で、平面図・立面図などの図面は提出するものの、見積書のような金額資料は事情により出さない、というケースもあり得ます。

何ら資料を提出しないことは違反になってしまいますが、見積もりを出すかどうかは任意となっています(今後ルールが変わる可能性はあります)。

その場合、行政側は「この建物ならおおよそこの程度」という形で、不明確計算により評価額を算定します。

不明確計算では、行政側が過大評価してしまうと、後から還付請求(払い過ぎの返還)を受けるリスクが出ます。

そのため実務上、過大評価を避ける方向で「少し弱気の評価」になり、結果として明確計算より税額が低くなる可能性がある、という現象が起こり得ます。

また、都税事務所では可能性が低いと言われていますが、地方自治体では担当の課の職員が計算しています。

しかし、せっかく5年くらい経って計算に慣れてきたら異動、ということが多いため、計算間違いも多い傾向があり、特に事業用の建物では居住用に比べて還付請求の対象になることが多い傾向があります。

税率と特例

固定資産税は、一般的に評価額(課税標準)×1.4%が基本です。

市街化区域では、固定資産税に加えて都市計画税が課されます。

東京都23区内では目安として0.3%となっており、固定資産税と合わせて「1.7%」と認識している方も少なくありません。

なお、都市計画税の税率は自治体によって異なります。

上記の経緯から、実務では、固定資産税+都市計画税をまとめて「固都税(ことぜい)」と呼ぶことが多いです。

住宅用地の特例:更地より税金が大きく下がる

土地に住宅が建っている場合、その土地の面積により住宅用地の特例が適用され、税負担が大きく軽減されます。

~200㎡:6分の1

200㎡超~: 3分の1

つまり、住宅用地の場合は200㎡までの部分の評価額が6分の1になるため、大きな税負担の軽減になります。

余談ですが、老朽化した建物がある場合、解体して更地にしてしまうと、特例が外れて固都税が急に上がります。

そのため、「建てるべきか」「駐車場で運用すべきか」「将来の建て替えまで一旦保留すべきか」など、固定資産税を考慮して検討する必要が出てきます。

新築の減免

新築には、一定の要件を満たすと建物部分の固定資産税が一定期間、2分の1になるといった軽減措置があります。

耐火建築物または準耐火建築物で、3階以上の建物の場合は、建物の固定資産税が5年間は2分の1になります。

それ以外の場合も3年間は2分の1になりますが、各種制限もあります。

納税義務者

固定資産税は、原則として1月1日(元旦)時点の所有者に課税されます。

例えば、建て替え中の場合、1月1日時点で建物が未完成で、登記もなく「建物が存在しない」扱いになると、その年は建物に固定資産税がかからない一方、土地が更地扱いになって税負担が上がる、という逆の問題が出ることがあります。

また、年の途中に売買することになった場合、納税通知書は1月1日時点の所有者に届きます。

そのため、元の所有者が一旦全額納税し、売買代金の決済時に日割り相当額を売買代金の中で精算するのが一般的です。これを「固定資産税(固都税)の精算」と呼びます。

おわりに

固定資産税は毎年発生し、しかも金額が小さくないため、賃貸経営の収支に直結します。

特に建て替えをする際には計算方法の違いを理解して、その上でどのように立ち振る舞うのかを考えるのは一考です。

また、固定資産税の還付請求ができるということ自体を知らない方も多いと思いますので、特に地方のテナントビルを保有している方は、一度評価額の見直しを専門に扱っている業者に相談してみることも一考です。

最後までお読みいただき、ありがとうございました。