通常の賃貸管理では「家賃集金管理」「トラブル対応」が主な業務となります。私はそれらの基本的なサービスに加えて、賃貸管理の一環として収支改善のコンサルティングも行わせていただいております。

「収支改善」を行うには無数の手法が存在しますが、まずは収支(キャッシュフロー)の内訳について理解する必要があります。これから行う対策はどの項目を改善するものなのかを理解して進めることで、より計画的に進めていくことができます。

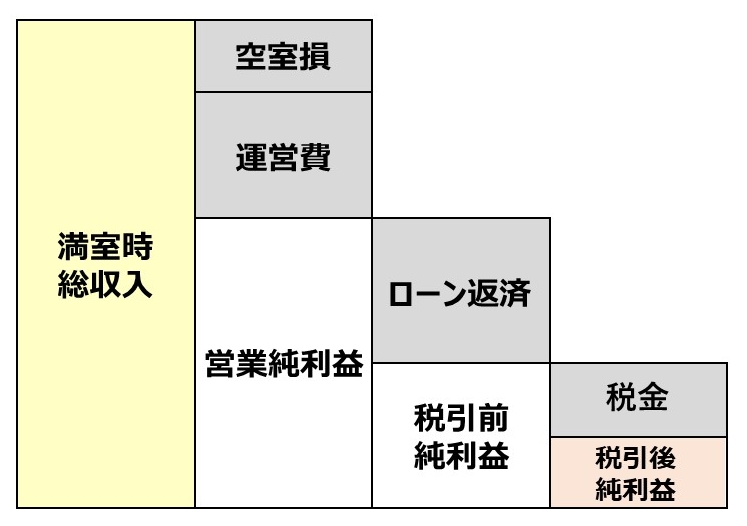

まずは、以下の図をご覧ください。

これはキャッシュフローの流れを簡易的に図式化したものです。

「家賃収入」の成り立ちについてあまり意識されている方はいないのですが、実は

という計算によって家賃収入の額が決まっています。

「家賃収入を増やしたい」と考えた時、必要となる要素は

①満室時総収入を増やす

1)不動産を増やすことで家賃収入を増やす

2)自動販売機や看板、携帯基地局といった雑収入を増やす

3)不動産の活用方法を変えることにより収入を増やす(マンスリーマンション、民泊など)

②空室損を減らす

4)空室(退去)を減らす

5)早期成約により空室期間を減らす

となります。収入の改善を行う際には上記5つの項目で改善できないかを考えることにより、適格な対策を行うことができます。

次に、「運営費」と一言で表現していますが、運営費には様々な種類が存在します。

・保守管理費

・保守点検費

・消耗品費

・修繕費(原状回復費用含む)

・リフォーム費

・大規模修繕費

・管理委託料(不動産会社への報酬)

・広告宣伝費(不動産会社への報酬)

・光熱費

・通信費

・固定資産税(都市計画税)

・税理士への報酬

など・・・

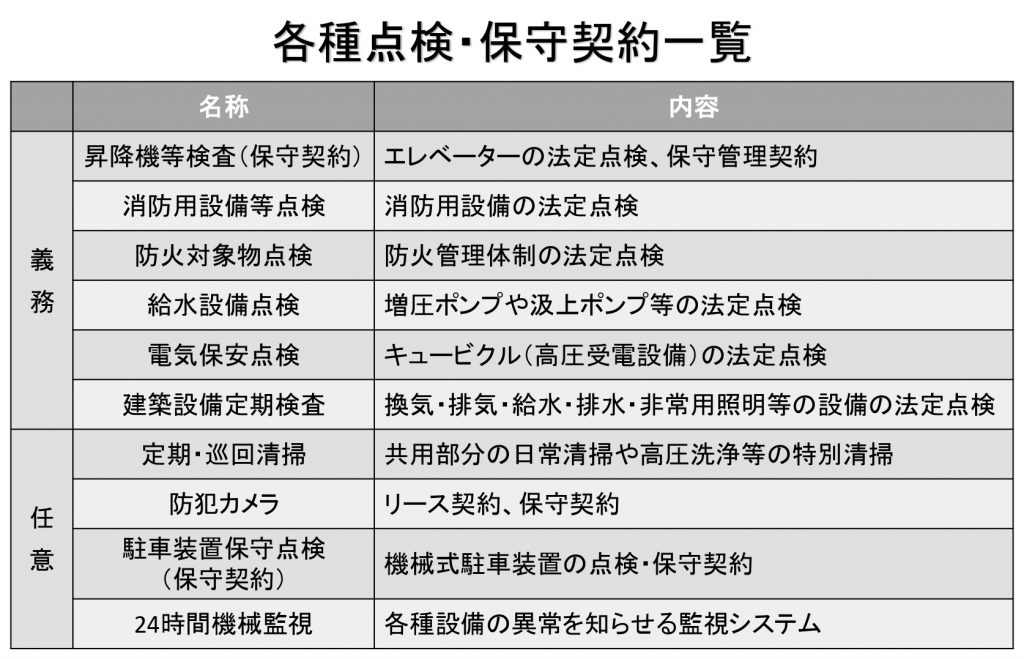

そして、保守管理費や保守点検費と言っても建物によりますが、代表的なもので以下のような種類が存在します。

これらの中で該当しているものを一つずつ確認し、様々な手法で削減していくこととなります。しかし、一点注意しなければいけないのは、運営費を下げようと思うばかりに安かろう悪かろうとなってはいけません。

もちろん運営費の削減は重要ですが、掛けるべきところにしっかり費用を捻出し、不必要な支出を控えることが重要です。例えば、大規模修繕費用を削減しようと思って工事項目を減らしたり、大規模修繕業者の相見積もりを取って金額だけ見て安い業者に依頼したりした結果、保証期間が過ぎたあたりで漏水事故が発生し、結果的に後悔するケースは珍しくありません。

次に、「ローン返済」ですが、毎月のローン返済額を減らすためには3つの手法があります。

①繰り上げ返済して元金を減らす

②返済期間を延長する

③金利を下げる(金利交渉、または借り換え)

上記「①繰り上げ返済して元金を減らす」は行う場面は極めて少ないと思います。

「②返済期間を延長する」はキャッシュフローそのものの改善には非常に有効です。しかし、完済までの期間が延びてしまうこと、金利の支払い総額は増加してしまうことを理解した上で、中長期的な計画を基に判断する必要があります。

上記「③金利を下げる」はローン返済対策の王道とも言える対策方法ですが、

1)既に融資を受けている金融機関に対して金利を交渉して下げてもらう

2)他の金融機関に借り換えして金利を下げる

の2択となります。

しかし、金利を0.1%下げるために借り換えを行ってしまうと、借り換え費用として新たな抵当権(根抵当権)設定費用や金消契約の手数料等が掛かり、既存の金融機関で違約金が発生する場合もあります。様々な借り換え費用を考えると0.5%以上下がる場合に借り換えは有効になるケースが多く、金利交渉の方が得策と言える場合も多々あります。

どのくらい金利が下がるのか、その他の条件などを加味して判断する必要があり、金利交渉を行う場合も様々なテクニックが存在します。

最後に「税金」ですが、家主様の既存の顧問税理士、あるいは私が信頼している税理士を中心に改善を行っていきます。状況にもよりますが、年間数百万円の差額が生じることは珍しくありません。

例えば、不動産を個人から法人に移転して所得税・住民税を減額するスキームは王道と言えます。しかし、中には計算方法の見直しや特例の活用、状況に応じた様々な対応により税金は大きく変動することがあります。私の経験では、ある税理士で300万円の納税額だったものが、別の税理士で計算し直したところ300万円が100円になったこと(100万円ではありません)や、建物を法人に移転した際、「消費税還付(※)は受けられない」と言われたが、別の税理士に相談したところ400万円も還付されるというケースもあります。

※消費税還付・・・受け取った消費税より、支払った消費税の方が多かった場合、その差額分が還付される制度(必ず還付される訳ではありません)

ここで重要なことは「税理士=不動産の税務にも長けている」という訳ではないということです。不動産に関わる税務は「資産税」と呼ばれ、特有の知識が多く必要となる分野です。この「資産税」に長けた税理士というのは、税理士全体の約5%と言われております。

「税理士に任せているから安心」ではなく、「”資産税に詳しい”税理士に任せているから安心」と言える状況を作るためには、顧問税理士を変えることやセカンドオピニオンとして新たな税理士にも依頼することは一つの大きな選択肢になります。

これまでお伝えしたことを一つずつ見直していくことで、年間収支が数百万、状況によっては数千万円の差が生じる可能性があります。現状に満足せず、常に最良の状態を作り出していくために改善を重ねていきましょう。今後は時折収支改善に向けての様々な方策もお伝えしていきます。

ご愛読いただきありがとうございました。