テナントビルの賃貸オーナーは密接に関係する「消費税」ですが、賃貸住宅のオーナーはあまり馴染みがないかもしれません。

しかし、厳密に考えると実は消費税の課税対象だった、というものは少なくありません。

また、空室対策の一環として住居の一室を事務所またはSOHO(住居兼事務所)として募集することで、様々なメリットを享受できる反面、住居をメインとする賃貸管理会社や募集業者は消費税をあまり理解していないケースも多く、大家さんご自身がある程度の知識を持っておくことが好ましいです。

今回は、賃貸オーナーには知っておいて欲しい「消費税」の基本について解説します。

本記事は、当社YouTubeチャンネルで公開している

「消費税」

という動画の内容を、文字で整理したものです。

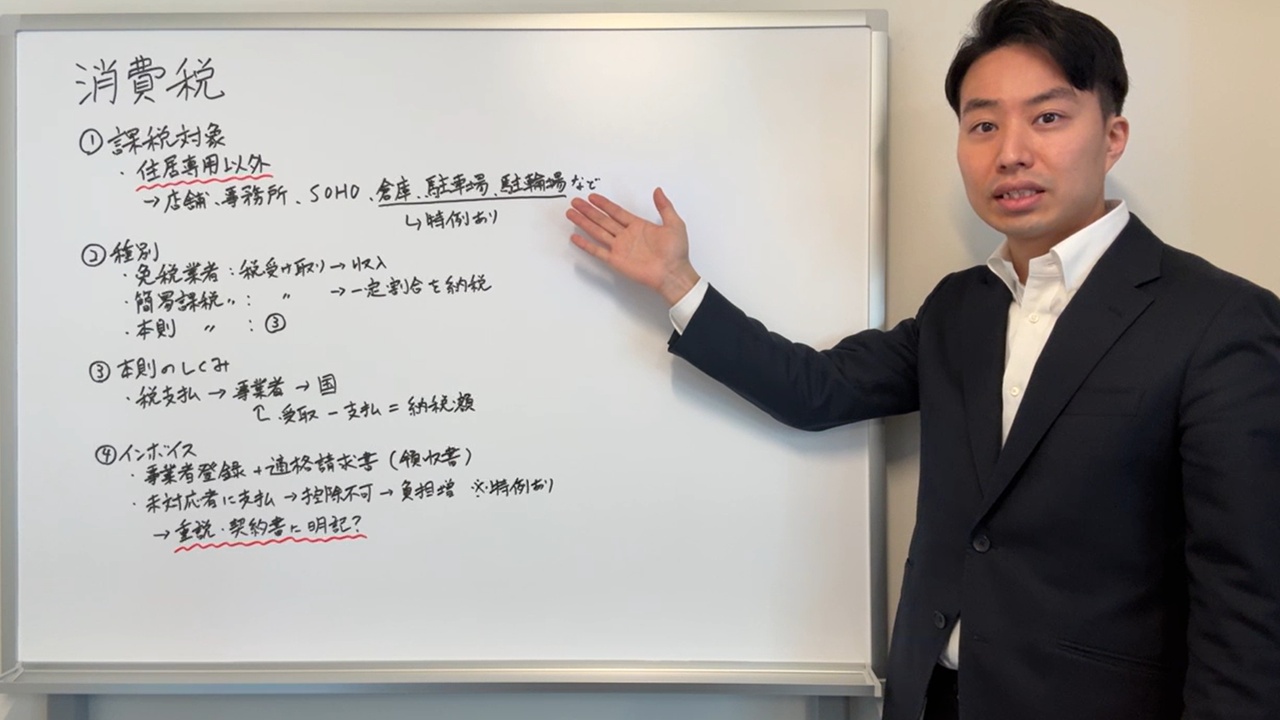

消費税の課税対象

不動産賃貸における消費税の基本は、とてもシンプルです。

住居専用の場合は非課税、住居専用以外は原則として消費税の課税対象になる、ということです。

例えば、店舗や事務所は当然に課税対象です。

また、SOHOのような住居兼事務所も、住居専用ではありませんので、消費税の課税対象になります。住居兼店舗も同様です。

この違いは、賃料設定にも直結します。

例えば、住居として貸す場合に税込10万円で貸している物件があったとします。

この場合は、住居専用であれば、原則としてその10万円の中に消費税を上乗せする必要はありません。

しかし、同じ物件を事務所として貸すのであれば、本体賃料10万円に対して、現在の税率10%を加え、税込11万円で貸すのか、税込で10万円にするのか、考える必要が出てきます。

その他の課税対象

倉庫、トランクルーム、駐車場、駐輪場なども、原則として消費税の課税対象です。

この点は、意外と見落とされがちです。

特に、住居の賃貸が中心の大家さんですと、「駐車場も住まいの一部のような感覚」で考えてしまうことがありますが、税務上はそう単純ではありません。

ただし、ここには一部特例があります。

住居に付随する駐車場や駐輪場については、住居と一体の契約になっていて、しかも賃料の内訳が分かれていない場合は、消費税は課税されないことになっています。

例えば、「家賃10万円、駐車場代1万円」と分けて契約している場合には、駐車場部分に消費税がかかると考えられます。

これに対して、「駐車場込みで賃料11万円」となっていて、住居と一体の契約として処理されている場合には、住居専用契約として非課税になると考えられます。

(このあたりは近年の法改正で変わったことが大きく関係しています)

もっとも、このあたりは税制改正や個別事情の影響も受けやすく、契約書の書き方や募集条件によって判断が分かれることがあります。

そのため、迷う場合には、必ず税理士と相談しながら進めるべきです。

免税業者と課税業者

消費税の実務で重要なのは、「物件に課税されるかどうか」だけではありません。

大家さん自身が、消費税に関してどの立場にあるのかも非常に重要です。

大きく分けると、次のような区分があります。

免税事業者

免税事業者は、課税対象の賃料を受け取っていたとしても、その消費税を国に納めなくてよい事業者です。

言い換えると、受け取った消費税相当額が、そのまま手元に残る形になります。

これだけ聞くと有利に見えるのですが、後ほど出てくるインボイス制度との関係で、別の問題が生じます。

簡易課税事業者

簡易課税事業者は、一定の売上規模の事業者が選択できる制度で、細かな計算をせず、業種ごとに決められた割合で納税額を算出します。

本来は、受け取った消費税から、支払った消費税を差し引いて納税額を計算するのですが、この計算は件数が多くなるとかなり煩雑です。

そこで、一定の売上規模以下の事業者については、簡易な方法で計算できるようにしているのが簡易課税制度です。

本則課税事業者

本則課税事業者は、消費税の原則どおり、受け取った消費税から支払った消費税を差し引いて納税する事業者です。

消費税の本則課税の仕組み

賃借人などから受け取った消費税を、そのまま全部納めるわけではありません。

例えば、賃料などで10,000円分の消費税を受け取ったとします。

一方で、その事業を行うために支払った経費の中に、1,000円分の消費税が含まれていたとします。

そうすると、差額である9,000円を国に納めることになります。

1件ずつの取引であれば簡単ですが、これが1年間に数百件や数千件、中にはもっと多くの取引が存在する場合は、考えただけでも気が遠くなりますよね。

反対に、受け取った消費税が1,000円、支払った消費税が10,000円の場合、一定の条件のもとで9,000円還付を受けることもあります。

免税事業者と簡易課税事業者の意味

ここで、改めて先ほどの事業者区分を改めて見ると分かりやすくなります。

免税事業者は、本来であれば納めるべき消費税を納めなくてよいため、結果としてその分が手元に残ります。

これを、いわゆる「益税」と呼ぶことがあります。

また、簡易課税事業者は、本来であれば実際の支払消費税を細かく集計しなければならないところを、業種ごとのみなし仕入率で計算するため、ケースによっては有利にも不利にもなり得ます。

ちなみに、賃貸業は50%、不動産仲介業や管理業は40%です。

仮に消費税を100,000円分受け取った場合、賃貸業は50,000円を納税、不動産仲介業なら100,000円-40,000円(40%)=60,000円を納税します。

このため、大家さんの規模や賃貸の内容によって、どの区分が適切かは変わってきます。

不動産と消費税還付の考え方

先ほど簡単に触れましたが、不動産の世界では、特に事業用建物の取得時に、消費税還付の話が出てくることがあります。

土地には消費税がかかりませんが、建物にはかかります。

したがって、例えば一棟ビルや店舗付き物件などを取得した場合、建物部分について多額の消費税を支払うことがあります。(住居用建物でも該当する場合があります)

一方で、取得した直後は賃料収入が少ない、あるいはまだ十分に発生していないということもあります。

そうすると、受け取った消費税より、支払った消費税の方が大きくなり、還付を受けられる可能性が出てくるのです。

元々本則課税業者になっておく必要があるため、以前は様々なスキームが存在しました。

ただし、これは非常に専門的な論点であり、一見有利に見えても、その後の課税事業者の拘束期間や、他の税務上の影響もあります。

そのため、「還付できるらしい」という話だけで動くのは危険です。必ず税理士と綿密に相談したうえで判断すべきです。

インボイス制度が大家さんに与える影響

ここ数年で特に大きな話題になったのが、インボイス制度です。

インボイスとは、簡単に言えば、消費税の控除を受けるために必要な、一定の要件を満たした請求書や領収書のことです。

課税事業者として登録すると、登録番号が発行されます。

そして、その番号や税率ごとの金額など、法律で定められた事項を記載した請求書等を発行できるようになります。これが適格請求書、いわゆるインボイスです。

免税事業者はインボイスを発行できない

問題になるのは、大家さんが免税事業者である場合です。

免税事業者は、課税業者ではないため、インボイスを発行できません。

すると、借主が簡易課税業者であれば関係ありませんが、本則課税事業者である場合、その借主は支払った家賃に含まれる消費税について、仕入税額控除(受け取った消費税から支払った消費税を引くこと)を受けられなくなる可能性があります。

つまり、借主側の消費税の納税額が増えることになり、実質的に負担が増えてしまうのです。

これにより、借主とのトラブルにつながる可能性があります。

例えば、当初はそれほど規模の大きくない事業者が借りていたため問題にならなかったとしても、その借主の事業が成長し、本則課税事業者になった場合、「この大家さんはインボイスに対応していない」となって問題化することがあります。

そうなると、借主から「その分、賃料を下げてほしい」と言われる可能性もあります。

契約書と重要事項説明に明記してリスク回避

大家さんが免税事業者のまま事業用物件を貸す場合には、契約時にきちんと明示しておくことが重要です。

具体的には、重要事項説明書や賃貸借契約書において、

・貸主が免税事業者であること

・現時点で課税事業者になる予定がないこと

・将来、借主側の仕入税額控除に影響が出ても、賃料減額などには応じられないこと

といった趣旨を明記しておく必要があります。

これをしておかないと、後から「そのような説明は受けていない」と言われ、不要なトラブルになる可能性があります。

特に、SOHOや住居兼店舗の契約では不慣れな業者が多いため、契約書や重要事項説明書が住居用のままになっているケースがあります。

そうすると、本体賃料と消費税の記載がなかったり、税率変更時の取扱いが定められていなかったり、そもそも事業用物件として必要な条文が抜けていたりします。

事業用として貸し出す以上、住居用書式の流用では足りません。契約内容を事業用に合わせて適切に整えることが、管理会社にとっても大家さんにとっても非常に重要です。

おわりに

不動産賃貸における消費税は、住居専用賃貸だけを見ていると、たしかにあまり目立たないかもしれません。

しかし、店舗、事務所、SOHOを扱う場合はもちろん、駐車場やトランクルーム、駐輪場でも関係してくる極めて重要な税金です。

さらに、大家さんが免税事業者なのか、簡易課税事業者なのか、本則課税事業者なのかによって、実務上の対応も大きく変わってきます。

そこにインボイス制度まで加わりますので、単に「家賃に税金を乗せるかどうか」だけの話では済まないのです。

特に、事業用物件を貸す場合には、契約書、重要事項説明書、賃料表示、インボイス対応の有無まで含めて、最初からきちんと整えておく必要があります。

今回の内容を、今後の実務に役立てていただければと思います。

最後までお読みいただき、ありがとうございました。