「相続税」は、特に賃貸オーナーにとって関心の強い税金で、相続対策を調べる過程で基本的な知識を知っている方も多いと思います。

借金(負債)で相続の対象となる財産の額を減らすことができる、相続の相続税率や控除額を知っている、という方は多いのですが、どのように計算をしていくかという大まかな流れを実は知らないというケースもあります。

そのため、将来的にもっと発展的な解説を行うにあたり、その基礎となる解説を行います。

本記事は、当社YouTubeチャンネルで公開している

「相続税」

という動画の内容を、文字で整理したものです。

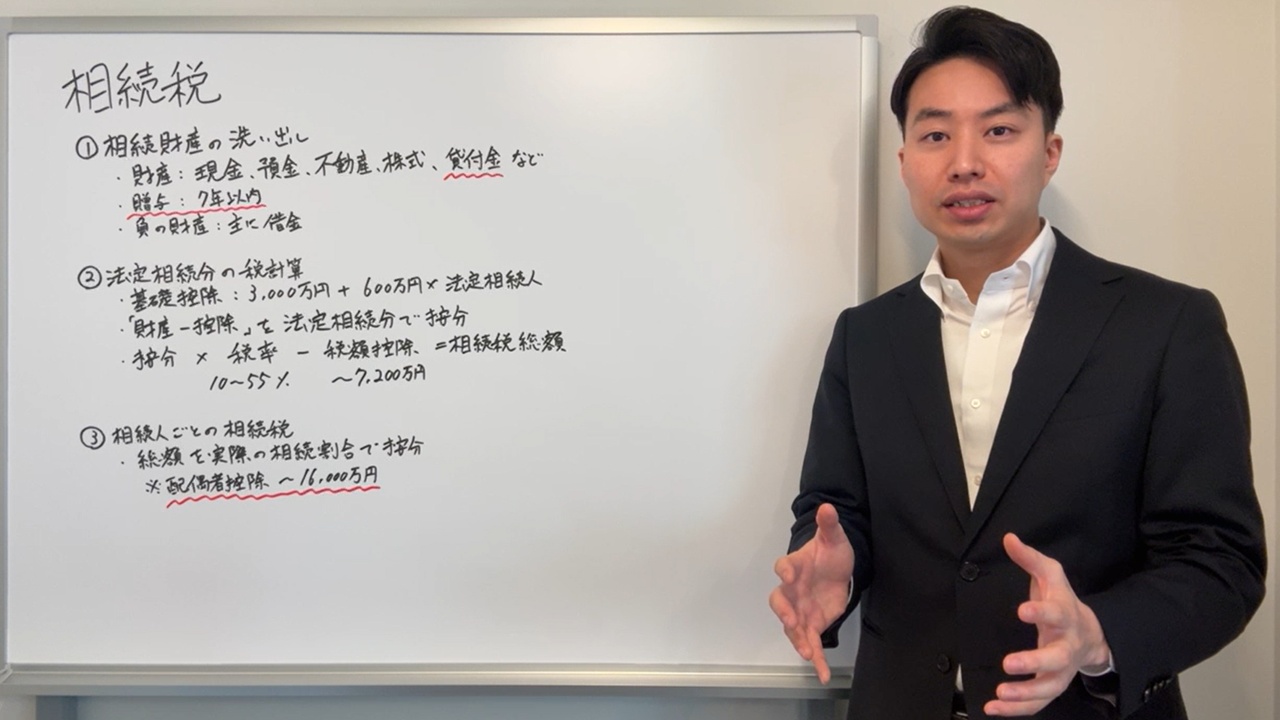

相続財産の洗い出し

相続税の計算では、まずはどのような財産があり、負債があるのかを把握するところから始まります。

そのため、相続では「何が財産に当たるのか」を把握することが重要です。

財産

大家さんに関係する代表的な財産として、まず現金があります。

現金は、預金と違って記録が残りにくいため、見落とされやすい財産です。

例えば、タンスに保管している現金や財布の中のまとまった現金なども、相続財産として把握しておかなければなりません。

こうしたものを曖昧にしてしまうと、後に相続人同士のトラブルにつながる可能性があります。

預金

通帳やキャッシュカードが残っていれば把握しやすいのですが、最近ではネットバンクを利用し、紙の通帳を持たない方も増えています。

最近は、スマートフォンやパソコンだけで預金を管理している方も少なくありません。

そのため、どこの金融機関に口座を持っているのか、家族が把握できていないケースが増えています。

さらに、暗証番号やログイン情報が分からず、相続手続が進まないこともあります。

こうした問題を防ぐためには、少なくとも「どの金融機関に預金があるのか」は分かるようにしておき、暗証番号は信頼できる方に伝えておく方法や、何かあったときに確認できるよう記録を残しておく方法など、事前の準備が大切です。

不動産

大家さんの場合、やはり中心になるのは不動産です。

土地、建物、借地権などがこれに当たります。不動産は相続税において大きな割合を占めることが多いため、非常に重要です。

株式

株式を保有している方も少なくありません。

上場株式、投資信託、あるいは以前に経営していた会社や出資した会社の株式なども財産になります。

特に未上場の株式は見落とされがちなので、注意が必要です。

貸付金

意外と見落とされがちなのが貸付金です。

例えば、誰かにお金を貸していて、まだ返済を受けていない場合、その「返してもらう権利」自体が財産になります。

親族間の貸し借りでも同じです。100万円を貸していて未返済であれば、その100万円を請求できる権利があるため、相続財産として考える必要があります。

贈与財産

現在の税制では、相続開始前7年以内に贈与した財産について、相続税の計算上、組み戻しの対象になる場合があります。

この部分は制度改正もあり、適用関係もやや複雑ですが、まずは「7年以内の贈与は相続税と関係する可能性がある」と意識しておくことが大切です。

実際に贈与を行う場面では、その時点の税制を確認しながら、きちんと対策を取っていく必要があります。

負債

相続税の計算では、プラスの財産だけを見るのではなく、負の財産も確認します。

大家さんの場合、建物を建てたときや購入したときの借入金が残っているケースが多いため、どこの金融機関から、いくら借りているのかを把握しておく必要があります。

このように、相続税のスタート地点は、プラスの財産とマイナスの財産を正確に把握することにあります。

法定相続分の税計算

では、相続税はどのように計算されるのでしょうか。

そのためには、まずは基礎控除を理解することが大切です。

基礎控除

現在の制度では、

3,000万円+600万円×法定相続人の人数

が基礎控除となります。

例えば、夫が亡くなり、相続人が妻と子ども1人であれば、法定相続人は2人です。

すると、600万円×2人で1,200万円になります。これに3,000万円を加えると、基礎控除は4,200万円です。

つまり、相続財産の総額から負債を差し引いたうえで、さらにこの4,200万円を差し引き、残った部分が相続税の計算対象になるということです。

基礎控除の金額は、税制改正によって変わる可能性があります。

実際、過去にも変更がありましたので、実際の相続や対策の場面では、その時点の最新制度を確認する必要があります。

ただし、「基礎控除という考え方がある」という枠組み自体は非常に重要ですので、まずはそこを押さえていただければと思います。

法定相続分で按分

相続税計算のややこしいところは、最初から実際の相続分に合わせて計算するのではなく、いったん法定相続分で分けて計算します。

プラスの財産1億円、マイナスの財産(負債)3,000万円と仮定します。

先ほどの例を引用すると基礎控除は4,200万円だったので、以下のようになります。

財産10,000万円-負債3,000円=相続財産7,000万円

-基礎控除4,200万円=【2,800万円】

次に、その金額をいったん法定相続分で按分して計算します。

妻と子ども1人が相続人であれば、法定相続分はそれぞれ2分の1ずつです。

そこで、基礎控除後の金額を半分ずつに分け、それぞれに税率をかけ、さらに定められた税額控除を差し引いて、相続税額を算出します。

2,800万円÷2=1,400万円

×相続税率15%=210万円

-税額控除50万円=160万円

※税率と税額控除額は令和7年4月1日法令「相続税の税率」に基づきます。

この160万円を両者分合計(160万円×2名)した320万円が相続税の総額になります。

相続人ごとの相続税

実際の納税額は、実際の取得割合で決まります

最終的には実際の相続割合で按分します

例えば、法定相続分では妻と子が2分の1ずつだったとしても、実際には妻が全部相続する場合もありますし、子どもが全部相続する場合もあります。

この場合、先ほどは相続税総額320万円を妻、または子が全額支払うのが原則となりますが、妻が相続する場合は別の規定がありますので後述します。

あるいは、子どもが複数人いて、3分の2と3分の1に分けることもあります。

このように、最終的な相続税は、先に出した総額を、実際の取得割合に応じて振り分けるという流れになります。

配偶者控除

配偶者には大きな税額軽減があります。

一般的には、1億6,000万円まで(または法定相続分相当額まで)であれば、相続税がかからない仕組みになっています。

この制度があるため、大家さんの相続対策では、配偶者にどの程度相続させるかが非常に重要になります。

実務上では、一定規模以上の財産がある場合、いきなり子どもに多額の財産を相続させるのではなく、まずは配偶者にある程度相続させて配偶者控除を活用し、次に配偶者から子に相続させるというように二段階に分けることで、相続税負担を抑えられる可能性があります。

もちろん、これが常に最適とは限りません。

二次相続まで含めて検討しなければならないため、ケースによって判断は異なりますが、配偶者控除の存在は、相続税対策を考えるうえで欠かせないポイントです。

おわりに

相続税は、非常に複雑で奥の深い税金です。

また、税金だけに焦点を当てて対策をしてしまうと、相続人間の感情の問題も関係するため、後から後悔する場合もあります。

今回は相続税の解説なので、その基本的な内容について触れました。

また相続税や相続全体について解説する際の基本内容としてご理解いただければと思います。

最後までお読みいただき、ありがとうございました。