「贈与税」は、賃貸オーナーにとって比較的関わる機会の多いものです。

親族間で資産を移したい場面や、将来を見据えて財産の承継を考える場面が出てきます。

その際に非常に重要になるのが、贈与税の考え方です。

実務では、「これは贈与税がかかるのか」「贈与とみなされるのか」といった、もう一歩踏み込んだ論点が問題になることもありますが、まずはその前提として、贈与税の基本構造を理解しておくことが大切です。

また、他の税金と比べて金額に対してどんどん税率が上がっていくものなので、知らずに贈与してしまうと後から後悔するケースもあります。

今回は賃貸オーナーや管理会社の担当者としては最低限知っておきたい贈与税の基本について解説します。

本記事は、当社YouTubeチャンネルで公開している

「贈与税」

という動画の内容を、文字で整理したものです。

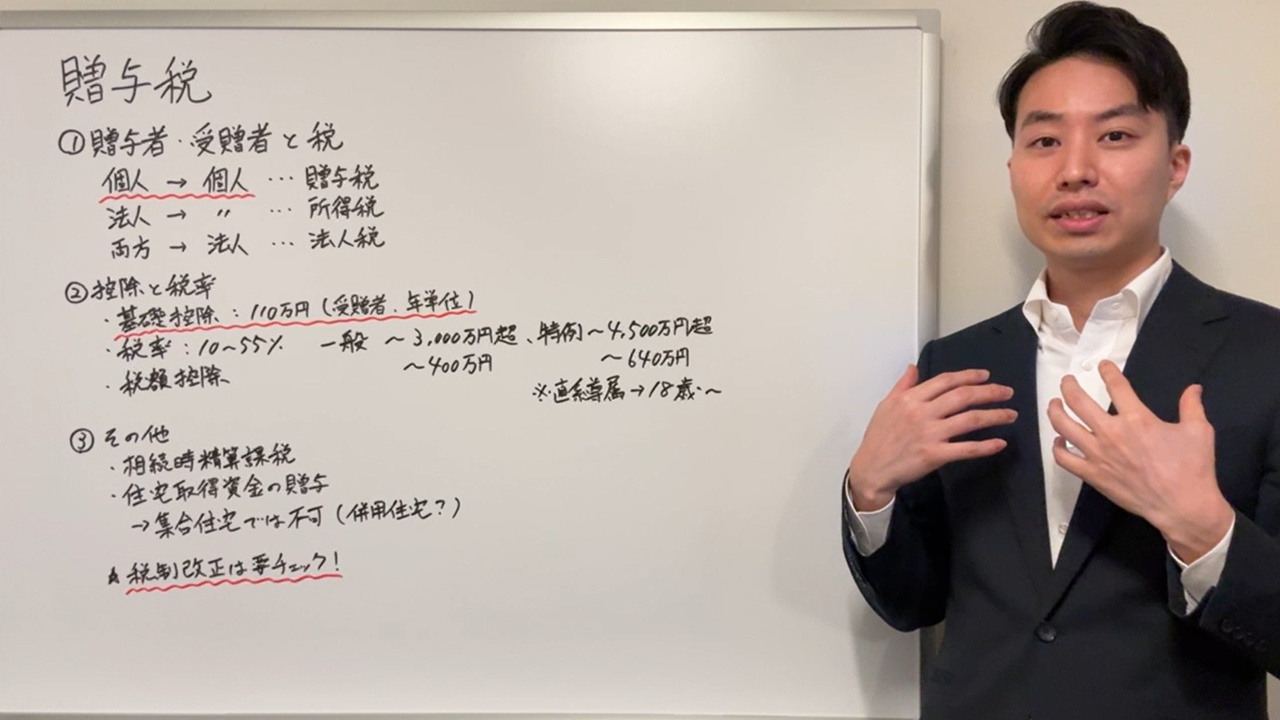

贈与者・受贈者と税種別

贈与税とは、ある人が無償で財産を受け取ったときに、その受け取った人に課税される税金です。

財産を渡す人を贈与者、受け取る人を受贈者といいます。

例えば、親が子どもに現金を渡したり、不動産を無償で譲ったりした場合、その受け取った側に贈与税がかかる可能性があります。

ここで大切なのは、贈与税は「財産をあげた人」ではなく、「財産をもらった人」にかかる税金だという点です。

また、誰から誰に渡したかで税金の種類が変わることが特徴です。

贈与税が問題になるのは、個人から個人へ財産を渡した場合です。

これに対して、「法人から個人」へ財産を渡した場合には所得税、「個人または法人から法人」へ財産を渡した場合には、法人税の問題になります。

つまり、同じ「無償で渡す」という行為でも、当事者が誰なのかによって、適用される税金の種類が変わるのです。

この点は、実務でも非常に大切な基本事項ですので、ぜひ押さえておいていただきたいと思います。

贈与税の基礎控除と税率

贈与税というと、「年間110万円までなら税金がかからない」という話を聞いたことがある方も多いと思います。

現在は法改正により基礎控除という扱いになりました。

例えば、1年間で100万円の贈与を受けた場合には、110万円の基礎控除の範囲内ですので、贈与税はかかりません。

一方で、200万円の贈与を受けた場合には、200万円全額に税金がかかるのではなく、そこから110万円を差し引いた90万円が課税対象になります。

このように、まず基礎控除を差し引いてから税額を計算する、という流れを理解しておくことが大切です。

贈与税は税率が高くなりやすい

贈与税は、金額が大きくなるほど税率が上がる累進課税です。

しかも、その上がり方が比較的急であるため、「思ったより税額が大きい」と感じることが少なくありません。

税率自体は最低10%から最高55%まで設定されています。

数字だけ見ると、所得税や相続税にも似た税率帯がありますが、贈与税は比較的早い段階で税率が上がっていくのが特徴です。

そのため、まとまった資産を一度に贈与しようとすると、税負担がかなり重くなることがあります。

ここが、贈与税を考えるうえでの大きなポイントです。

税率については国税庁のホームページでご確認ください。

贈与税の計算と税率(暦年課税)

https://www.nta.go.jp/taxes/shiraberu/taxanswer/zoyo/4408.htm

一般贈与と特例贈与の違い

贈与税には、通常の「一般贈与」のほかに、一定の条件を満たした場合に使える「特例贈与」があります。

この特例が使えるのは、直系尊属から18歳以上の子や孫に贈与した場合です。

直系尊属とは、父母や祖父母などを指します。つまり、親や祖父母から、成人した子や孫へ財産を渡す場合には、基本的に「特例税率」が適用されます。

これに対して、夫から妻への贈与、兄弟姉妹への贈与、親族でも直系尊属以外からの贈与、あるいは未成年の子への贈与などは、原則として「一般贈与」の扱いになります。

したがって、贈与税を考える際には、単に「家族間だから同じ」ではなく、誰から誰に、どの年齢で渡すのかまで含めて確認する必要があります。

税率だけでなく控除額も異なる

一般贈与と特例贈与では、税率のかかり方だけでなく、税額控除の仕組みにも違いがあります。

特例贈与のほうが、一定額までは一般贈与よりもやや有利な設計になっています。

もっとも、ここで細かな税率表を丸暗記する必要はありません。

大切なのは、贈与税はかなり重くなり得る税金であり、しかも一般贈与か特例贈与かで結果が変わるという点を理解しておくことです。

実際に具体的な金額を検討する場面では、その時点の税制を確認しながら、正確に計算する必要があります。

その他の精度

贈与税には、様々な制度が用意されています。

その代表的なものを紹介します。

相続時精算課税制度とは

簡単に言うと、今の時点では贈与税を課さず、将来相続が発生したときに、その贈与分も相続財産に含めて精算するという制度です。

つまり、今贈与をしても、その時点では通常の贈与税の形で課税せず、あとで相続税としてまとめて計算する仕組みです。

この制度は便利そうに見えるのですが、必ずしも相続税対策になるとは限りません。

むしろ、相続税の計算に持ち戻して精算する制度ですので、節税というよりは、将来設計や資産移転のタイミングを考えるための制度と捉えたほうが分かりやすいと思います。

実際、要件もありますし、誰にでも使いやすい制度というわけではありません。

そのため、実務上も使っている方は一定数いらっしゃいますが、全体としてはそこまで多くない印象です。

住宅取得資金の特例

もう一つ押さえておきたいのが、住宅取得資金の贈与に関する特例です。

これは、住宅を購入したり建築したりするための資金を親などから受け取る場合に、一定の要件のもとで使える特例です。

通常の贈与税や相続時精算課税制度とは別に、住宅取得という目的に着目した制度ですので、住宅を取得する場面では非常に重要になることがあります。

賃貸経営では活かせるのか?

ただし、これらの特例は、賃貸経営の場面ではそのまま使えるとは限りません。

例えば、純粋な集合住宅や投資用物件では対象外になるケースがあります。

一方で、賃貸併用住宅のように、自分が住む部分が一定割合以上ある場合には、適用の余地があります。

もっとも、このあたりは要件確認が非常に大切ですので、具体的な検討をする際には、税理士などの専門家に相談しながら進める必要があります。

贈与税は毎年の改正も意識する

贈与税に限らず、税金の制度は比較的改正が入りやすい分野です。

以前はこうだった、数年前はこう教わった、という知識が、そのまま今も通用するとは限りません。

そのため、基本的な考え方はしっかり押さえつつ、毎年の税制改正大綱にはアンテナを張っておき、実際に贈与を検討する場面では、その時点の最新の税制を必ず確認することが大切です。

おわりに

贈与税は、親族間での資産移転、不動産の承継、将来の相続対策などを考え始めると、必ずと言ってよいほど関わってくる税金です。

そして、贈与税は「ただ110万円まで大丈夫」といった単純なものではなく、

・誰から誰へ渡すのか

・一般贈与か特例贈与か

・制度を使うのか

といった点によって、扱いが大きく変わってきます。

さらに、もっと突っ込んだ話に触れておくと、例えば賃貸住宅の用地として親族から無償で土地を借りて建物を保有している場合に贈与税が関係する可能性があります。

例えば、本来は20万円の地代で賃貸できるものを、親族に無償で貸して、その土地上にある建物から家賃収入が発生している場合、その20万円分の支払いを免除している、つまり贈与しているという考え方もあり、それは高額になるほど税務調査で指摘される可能性が高まります。

それらを理解する上でも、まずは今回のような基本的な考え方をしっかり押さえたうえで、具体的な場面では最新の税制を確認し、必要に応じて専門家へ相談して進めていくことが大切です。

今回は、贈与税の中でも、基礎となる部分について解説しました。

最後までお読みいただき、ありがとうございました。