「印紙税」は、不動産業界はもちろん、少額の印紙はビジネスにおいて幅広く関わる機会の多いものです。

しかし、意外とどのような場面で使用するものなのか分からないことも多く、必要な場面をしっかり理解しておくことは重要です。

また、税金には「非課税」と「不課税」という言葉があり、違いを理解しておかなくても実務上問題になることはありませんが、一応整理しておくこと消費税について勉強したときに理解しやすく、その整理がしやすいのが印紙税の事例です。

今回は賃貸オーナーや管理会社の担当者としては必ず知っておきたい印紙税の基本について解説します。

本記事は、当社YouTubeチャンネルで公開している

「印紙税」

という動画の内容を、文字で整理したものです。

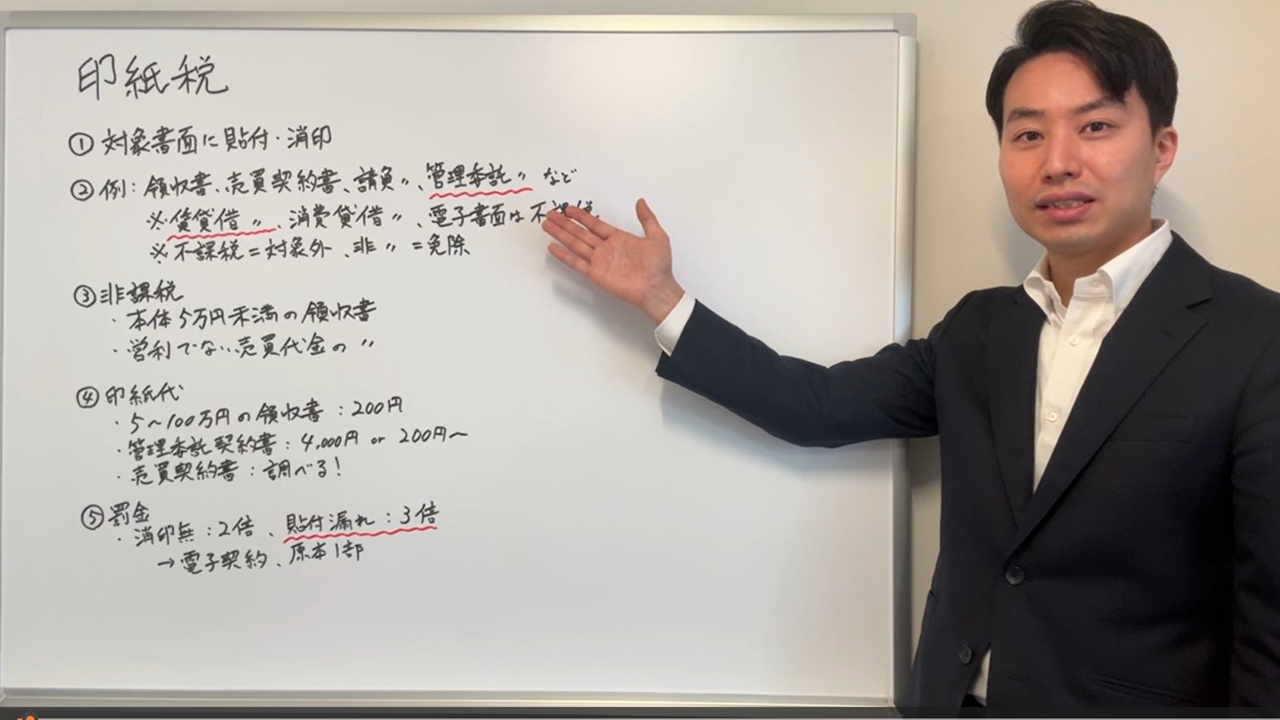

印紙税の基本

まず印紙とは、切手のような形をした証票で、コンビニや郵便局、法務局の売店などで購入できます。

対象となる書面に貼り付けて使用し、さらに消印をすることで、その印紙を使用済みにする仕組みです。

消印は、会社の印鑑でも構いませんし、担当者個人の認印でも差し支えありません。

実務では、契約書などの重要書面には会社印を使うことも多い一方で、領収書などでは担当者印で対応しているケースも少なくありません。

どの書面に印紙税がかかるのか

不動産実務で特に関係しやすいものを整理すると、印紙税が問題になる代表的な書面は次のとおりです。

領収書

まず代表的なのが領収書です。

売買代金や工事代金、各種の受領に伴って発行する領収書は、一定金額以上になると印紙税の対象になります。

不動産売買契約書

不動産の売買契約書は、印紙税の代表例です。

しかも金額が大きくなるため、印紙代も高額になりやすく、実務上かなり注意が必要です。

請負契約書

建物の新築工事や、比較的大きな修繕工事、リフォーム工事などの請負契約書にも印紙税がかかります。大家さんにとっては、新築や大規模修繕の場面で登場しやすい書面です。

管理委託契約書

そして意外と見落とされやすいのが、管理委託契約書です。

この管理委託契約書は、内容によって印紙税の要否が変わることがあるため、非常にややこしい書類です。

ただ、実務上は「税務調査で印紙の貼り漏れを指摘されやすい書類」としてよく話題になります。

印紙が不要な書面

一方で、すべての契約書に印紙が必要というわけではありません。

賃貸借契約書

賃貸借契約書は、基本的に印紙税の対象外です。

大家さんや管理会社にとって最も身近な契約書の一つですが、ここには印紙を貼る必要はありません。

金銭消費貸借契約書

金融機関とのローン契約、いわゆる金銭消費貸借契約書も、印紙不要と理解している方が多いと思いますが、少なくとも不動産実務では、印紙税の判断が問題となる場面は限定的です。

電子契約

そして、近年特に重要なのが、電子契約です。

PDFや電子署名を用いた契約書は、紙の文書として作成されていないため、印紙税の対象外になります。これが、最近電子契約が普及している大きな理由の一つでもあります。

「不課税」と「非課税」の違い

印紙税を勉強すると、「不課税」と「非課税」という似た言葉が出てきます。

少し分かりづらいのですが、意味は違います。

不課税とは

不課税は、そもそも課税対象ではないという意味です。

電子契約書などは、この考え方に近いものです。

非課税とは

一方、非課税は、本来は課税対象になるけれども、一定の条件を満たすと例外的に課税しないという考え方です。

実務上は、そこまで厳密に区別しなくても差し支えない場面が多いのですが、考え方としては整理しておくと分かりやすいです。

5万円未満は非課税

領収書については、本体金額が5万円未満であれば非課税です。

ここで重要なのは、税込金額ではなく本体金額で判断するという点です。

例えば、本体価格が46,000円で、消費税を加えると50,600円と5万円を超えた場合、「5万円を超えたから印紙が必要」と考えてしまいがちです。

しかし、あくまで本体が5万円未満であれば、印紙は不要です。仮に税込み金額に課税してしまうと、二重課税の問題(税金に税金を課税する)が発生してしまうからです。

ここは新人の頃に非常に間違えやすいポイントで、実務でもよく話題になります。

印紙税は消費税との関係を踏まえて判断する必要があるため、合計額だけで見ないことが大切です。

営利目的ではない売買代金の領収書

もう一つ押さえておきたいのが、営利目的ではない個人間取引に関する領収書です。

例えば、自分が住んでいたマイホームを売却した場合、その売買代金の領収書については、営利目的の取引ではないため、基本的に印紙税の対象外となります。

一方で、大家さんが賃貸経営の一環として保有していたアパートやマンションを売却した場合は、話が変わります。

こちらは事業や営利性がある取引として扱われやすいため、領収書の印紙税にも注意が必要です。

印紙税額の目安

領収書の場合、5万円~100万円であれば、印紙代は200円です。

この範囲であれば、コンビニ等でも比較的入手しやすいため、実務でもよく使います。

ただし、100万円を超える領収書になると、金額に応じて印紙税が変わります。

ここは都度確認が必要です。頻繁に扱う金額帯が決まっている会社であれば、社内で一覧表を作っておくと便利です。

管理委託契約書の印紙税

管理委託契約書は内容によって判断が分かれます。

請負的な内容が含まれているかどうかで課税区分が変わることがあり、判断が難しい書類の一つです。

管理委託契約書では、大体月額賃料等に対して一定の割合(%)で報酬が発生すること、契約期間は1年や2年毎と定められていることが多いので、第7号文書の「継続的取引の基本となる契約書」というものに該当し、4,000円の印紙が必要とされています。

実務では、この4,000円の貼り漏れが税務調査で指摘されることが非常に多いと言われています。

もし判断に迷う場合は、管轄の税務署に契約書を見せて相談するのが確実です。

「この契約書は印紙が必要か」という照会をして確認しておくと安心です。

売買契約書の印紙税

そして、売買契約書は印紙税が高額です。

例えば契約金額が1億円を超えるような不動産売買では、軽減措置があっても数万円単位の印紙税が必要になります。

切手のような小さな紙一枚に数万円を払うことになりますので、最初は驚かれる方も多いと思います。

罰金

印紙税で特に怖いのは、貼り忘れや消印漏れに対する罰則です。

印紙そのものは貼っていたけれど、消印を忘れていた場合は、その印紙税額と同額の過怠税が追加でかかります。

つまり、結果的に2倍の負担になります。

さらに厳しいのは、印紙自体を貼っていなかった場合です。

この場合は、本来の印紙税額の3倍相当を納めることになる可能性があります。

例えば、本来4,000円の印紙が必要な管理委託契約書に印紙を貼っていなかった場合、12,000円の負担になる可能性があるということです。

税務調査で管理委託契約書が狙われやすい理由

税理士から聞く話として、税務調査では、管理委託契約書の印紙の貼り漏れが非常に指摘されやすいそうです。

不動産会社や管理会社に調査が入った際、大きな問題が見つからなくても、職員は何かしら税務署に持ち帰らなければと考えます。

その際、管理委託契約書は指摘事項になりやすく、1件ごとに12,000円が発生すると、合計していくことで多額の過怠税が発生する可能性があります。

実務上の対策

印紙税に関する税務調査の指摘を回避するためには、主に2つの対策があります。

もっとも有効な対策は、「電子契約」の活用です。

紙で契約書を作らなければ印紙税の問題自体が生じません。最近は電子署名サービスも増えており、比較的導入しやすくなっています。

弊社はAdobeの電子サインを使用することが多いです。

次に、売買契約などでよく使われる方法が、原本を1通だけ作成するという方法です。

例えば、買主が原本を保有し、売主はその写しを持つ形にすれば、原本1通分の印紙で済みます。

印紙税の高い売買契約書では、この差が大きくなります。印紙代は買主負担にする場合もあれば、買主売主で折半する場合もあります。

賃貸管理の実務では、オーナーが負担するのか、折半にするのか、管理会社が負担するのかは協議次第だと思いますが、そのような方法があるということは覚えておきましょう。

おわりに

印紙税は、一見すると地味な税金ですが、不動産実務ではとても重要です。

特に、領収書、売買契約書、請負契約書、管理委託契約書については、印紙税の要否を正しく理解しておく必要があります。

また、印紙税は、後からまとめて指摘されると負担が大きくなります。

だからこそ、日々の契約実務の中で、必要なものはきちんと貼る、迷ったら確認するといった基本姿勢が大切です。

最後までお読みいただき、ありがとうございました。