不動産所得を計算する際、その中の大きな経費項目となるのが「減価償却費」です。

実際にお金は出ていないのに、経費として処理されているというイメージの湧きづらいものなので、理解し辛いものでもあります。

しかし、賃貸経営では理解しておかなければいけない内容でもありますので、賃貸オーナーや管理会社の担当者としては必ず理解しておいた方が良い内容に絞って解説します。

本記事は、当社YouTubeチャンネルで公開している

「減価償却」

という動画の内容を、文字で整理したものです。

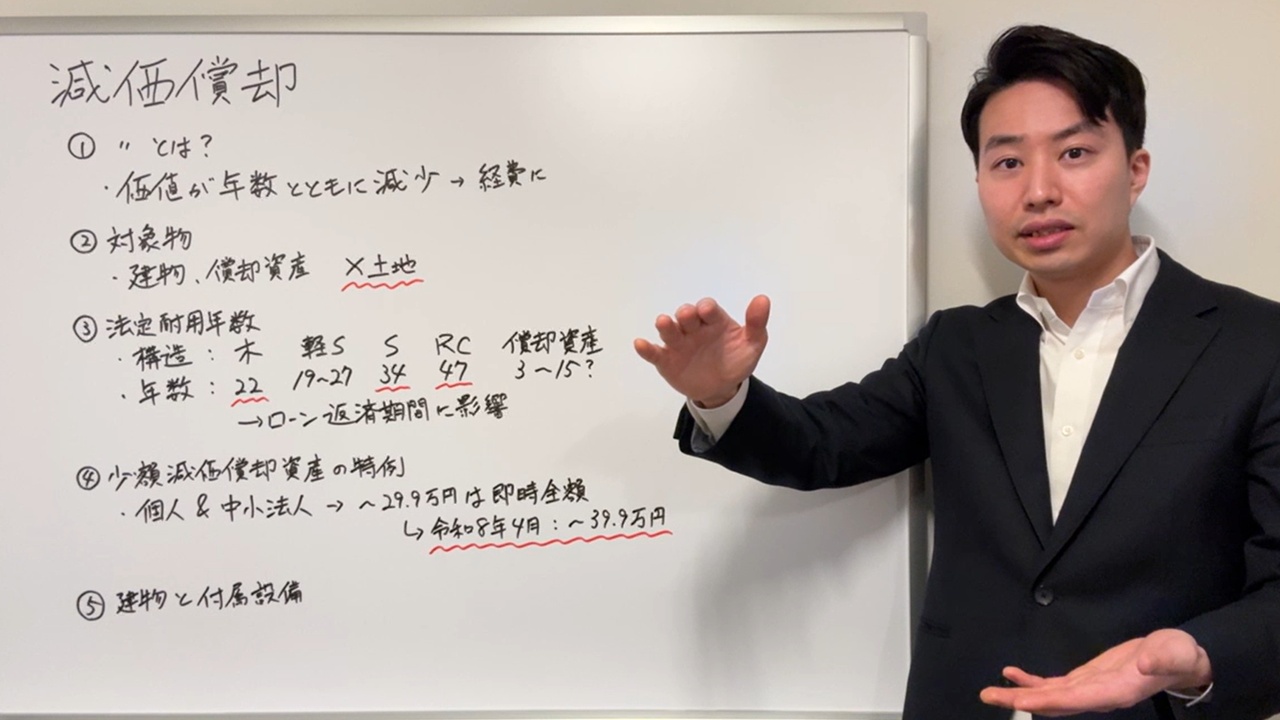

減価償却とは

減価償却を一言で言うと、時間の経過とともに価値が減っていく資産の取得費を、何年かに分けて経費化していく仕組みです。

例えば、建物を建てた直後は価値が高い状態ですが、10年、20年と時間が経つにつれて、どうしても劣化していきます。

つまり、経年劣化により価値が少しずつ下がっていくという考え方です。

税金の計算上も、その価値の減少分を毎年少しずつ経費として反映させていく方が、実態に合っているということになります。

なぜ一括で経費にしないのか

もう一つ大事なのは、建物には大きなお金がかかるという点です。

何千万円、何億円という建築費を支払った年に、その全額を一気に経費にできてしまうと、初年度だけ極端な赤字になり、その後はずっと黒字が続くという、いびつな形になってしまいます。

賃貸経営は、最初に大きな投資を行い、その後長期間にわたって家賃収入を得ていくビジネスです。

そのため、建築費などは一度に経費にするのではなく、法律で定められた年数に応じて少しずつ経費化していく、という考え方が採られています。これが減価償却の基本です。

減価償却の対象になるもの

不動産に関わるもので、減価償却の対象として特に重要なのは、建物と償却資産です。

一方で、土地は減価償却の対象にはなりません。一見、アスファルトや土間が劣化していると土地も劣化していくように感じますが、実際には土地の上に敷かれたものであるため、土地そのものが劣化している訳ではないことから、減価償却の対象とはされていません。

法定耐用年数

大家さんにとって一番関わりが深いのは、やはり建物です。

建物の構造によって、法律上の法定耐用年数が決まっています。

代表的な年数は、次のようなイメージです。

木造:22年

軽量鉄骨:19年〜27年程度(柱の厚みにより異なる)

重量鉄骨:34年

鉄筋コンクリート造(RC造):47年

例えば木造の建物に1億円かかったとしても、その1億円をその年に丸ごと経費にするのではなく、22年に分けて経費にしていく、というイメージです。

ローン返済期間への影響

法定耐用年数は、税金だけでなく金融機関の融資期間にも大きく影響します。

例えば木造の場合、法定耐用年数は22年なので、金融機関によっては「返済期間は22年まで」とするケースがあります。

もちろん実際には、準耐火建築物にする、劣化対策等級を取る、建物の内容を工夫するなどで、35年程度まで対応してくれる金融機関もありますが、考え方のベースに法定耐用年数がある点は変わりません。

その一方で、RC造は法定耐用年数が47年であっても、実際の融資期間は30年や35年に抑えられることもあります。

つまり、税法上の年数と、実務上の融資年数は、似ているようで一致しないこともあるという点は押さえておきたいところです。

償却資産

一方で、建物の中にある設備や備品にも減価償却の対象になるものがあります。

例えば、エアコン、キッチン、ユニットバスなどの設備です。さらに、掃除道具やパソコンなど、賃貸経営に必要なものも、内容によっては償却資産に該当することがあります。

償却資産の耐用年数は、ものによって異なりますが、だいたい3年〜15年程度の幅で考えることが多いです。

少額減価償却資産の特例

減価償却の考え方では、例えば30万円の設備を購入した場合でも、耐用年数が3年なら、10万円ずつ3年間に分けて経費化するのが原則です。

しかし、ここで実務上非常に便利なのが、少額減価償却資産の特例です。

この特例を使うと、一定の条件のもとで、30万円未満の資産はその年に一括で経費にできる場合があります。

例えば、29万9,000円の設備であれば、3年に分けるのではなく、その年に全額を経費にできる可能性があります。

これは非常に大きな違いです。例えば、27万円の設備なら、9万円ずつ3年ではなく、27万円を一括で落とせることになります。

注意点

ただし、この特例は誰でも無制限に使えるわけではありません。個人事業主や中小企業向けの制度であり、大企業には適用されません。また、年間の上限もありますので、実際に使う場合は税理士さんへの確認が必要です。

また、「30万円を少し超えるか、少し下回るか」で、税務上の扱いが大きく変わることがあります。何か設備を購入する際に、「これは30万円以上なのか未満なのか」を少し意識するだけでも、判断が変わることがあります。

なお、令和8年に施行される税制改正で30万円から40万円まで引き上げられることが決まっていますので、調べてから購入するようにしましょう。

建物と附属設備

ここからは少しテクニカルなお話ですが、知っておくと減価償却の怖さと便利さの両方が見えてきます。

建物には、躯体そのものと、附属設備があります。

躯体はRCなら47年など長い年数で償却していきますが、細かく見れば設備部分は償却資産になりますので、もっと短い年数で償却できます。

ちなみに、わざわざ分離することはせず、全て一体で「建物」として、建物の法定耐用年数を適用させるケースが一般的です。

しかし、このからくりを使うことによって、以下のようなことができてしまいます。

ワンルーム投資で起きやすい話

ワンルーム投資では、実際に数字を見ていくと、家賃収入よりもローン返済や経費の方が大きく、毎月のキャッシュフローが赤字になっているケースが少なくありません。

それなのに、なぜ「お得」「節税になる」と言われるのか。その背景に、減価償却があります。

給与所得がある方が不動産を持つと、不動産所得の赤字が他の所得計算に影響することがあります。

そこで、建物本体だけでなく、附属設備を分けて短期間で大きく償却すると、税務上の赤字が膨らみ、結果として所得税の還付が出ることがあります。

そうすると、家賃収入より出ていくお金の方が多いのに、税金の還付まで含めると一時的にはプラスに見えてしまうのです。

怖いのはここからです。設備の減価償却は年数が短いため、例えば7年程度で償却が終わると、その後は大きな減価償却費が消えます。

すると、これまで還付で助かっていた分がなくなり、急に税負担が重くなることがあります。

つまり、最初の数年だけ見ればよく見えても、将来にわたって本当に健全かどうかは別問題です。ここを理解せずに購入してしまうと、「話が違う」となりやすいわけです。

減価償却は使い方が大事

ここまで読むと、減価償却は怖い制度のようにも感じるかもしれません。しかし、使い方によってはとても有効です。

例えば、自宅として持っていたマンションを、転勤の間だけ賃貸に出すケースがあります。

住宅ローンを払い続けながら空き家にしておくのは厳しいため、金融機関と相談し、一定期間だけ賃貸に出すことが認められる場合があります。

そのようなとき、あえて建物と付属設備を分離し、減価償却を大きく取ることによって、賃貸期間中の税負担を大きく抑えられる可能性があります。

もちろん、将来売却する場合は、譲渡所得への影響などもありますので、最終判断は必ず税理士さんと相談すべきですが、「減価償却は使い方次第で大きく結果が変わる」ということは知っておいて損はありません。

おわりに

減価償却は、税理士さんに任せきりになりやすいテーマですが、大家さんや管理会社が基礎を理解しているだけで、見える景色が大きく変わります。

ご自身の賃貸する状況に応じて、「これは建物と一体にするべきでは?」「付属設備に分離して減価償却費を増やせばどうなりますか?」と要望を出すことで、従来よりも大きく税負担に良い影響を及ぼせる可能性が出てきます。

減価償却は、賃貸経営において非常に関係の深いテーマです。

ぜひ今回の基礎を土台にして、必要に応じて税理士さんと相談しながら、理解を深めていただければと思います。

最後までお読みいただき、ありがとうございました。