賃貸の実務では、「連帯保証」は非常によく登場します。反対に、登場しない場面というのは本当にごく一部に限られてしまいます。

例えば、大手法人は規定で「連帯保証人不可」となっているケースが多くあり、その場合は法人の信用度から無保証で契約を進めるケースがほとんどです。

中には、管理会社のミスで保証契約が成立していなかったというケースもありますが・・・

「連帯保証人」や「家賃保証会社」は、民法上の「保証」や「連帯保証」に基づいて契約を行っており、法律上の定められた要件は知らないという方も多いです。

保証については項目が多いため、前編と後編に分けて解説します。

前編では、保証契約における要件と、重要なポイントを紹介します。

本記事は、当社YouTubeチャンネルで公開している「保証と連帯保証①」という動画の内容を、文字で整理したものです。

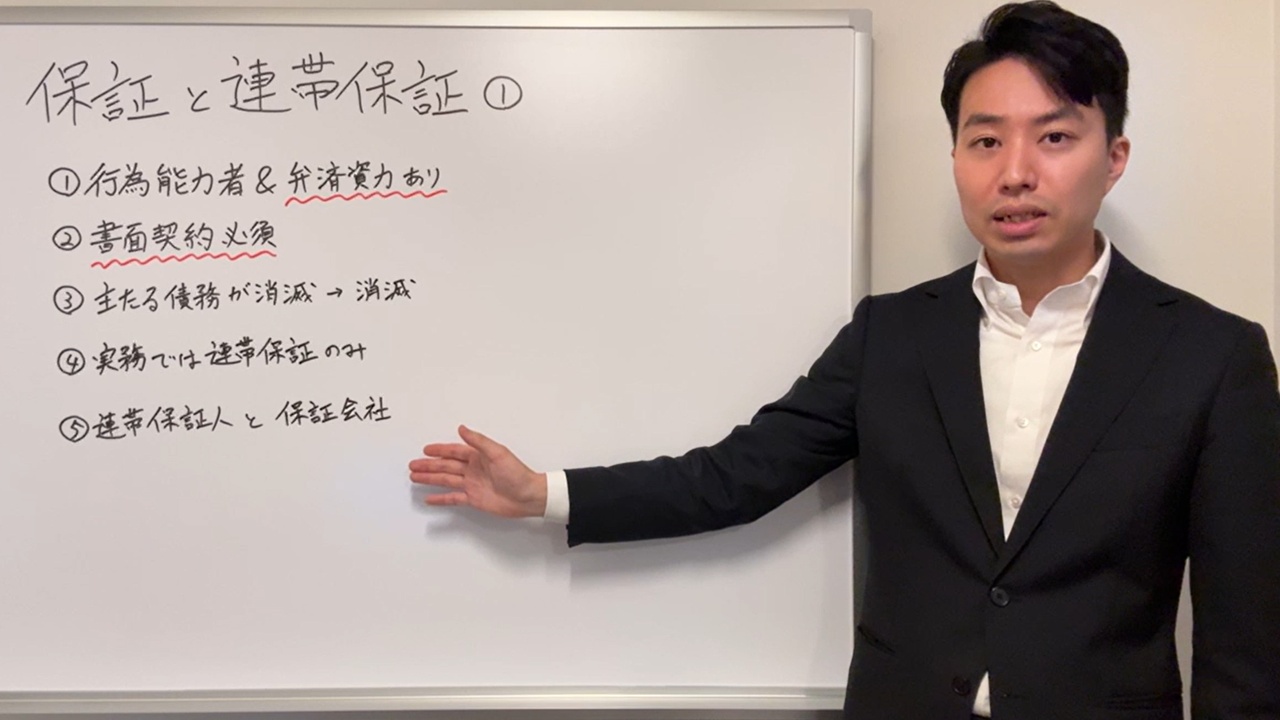

要件①:保証人は行為能力者&弁済資力あり

例えば、「保証人どなたかになっていただけますか?」とご相談したところ、「自分の親がなれます。長年貯めてきた貯金もありますし、親から先代より受け継いだ自宅不動産もありますので、全く資力は問題ないはずです」とおっしゃる場合があります。

「あ、そうなのですね。では、その方に署名・捺印をいただきたいのですが」とお願いすると、「実は自分の親は重度の認知症でして、会話ができない状況なのです」と言われたとしたら、保証人としては適格ではないことは明らかですよね。

また、「自分の親に連帯保証人になってもらいます」と言われ、「ちなみにご収入や資産状況はいかがですか?」と伺うと、「預貯金はなく、年金で何とかぎりぎり生活している状態なので、お金はないんですよね」と言われたとしたら、その親御様が契約者本人の代わりにお金を払ってくれる可能性が極めて低いことも明らかです。

したがって、連帯保証人になっていただく方は、必ず「制限行為能力者ではないこと」と、「契約者本人の代わりに支払うことができる弁済資力があること」という、この2点が絶対条件になります。

要件②:保証契約は書面での契約が必須

口約束だけだと記憶が曖昧になってしまい、「そもそも自分が連帯保証人になった記憶がないのですが」と言われる可能性もあり、保証の内容や対象について認識の相違が発生する可能性もありますので、民法上では書面での契約が求められています。

たまにトラブルになるのは、「保証契約の書面はあるが、要件を満たしていない」というケースです。

例えば、肝心な不動産の情報などが記載されていないケース、誰を保証するのかが記載されていないケースなど、色々なケースがあります。特に2020年4月から施行された大改正により、それ以降に締結されたものが要件を満たしていないケースは珍しくありません。これは後編で解説します。

以上の2つは保証契約を締結する上で必要な要件です。

主たる債務が消滅した場合は、保証も消滅する

見出しを読んでもピンとこないかもしれませんが、賃貸借契約が終了した場合は、保証も終了するということです。

例えば、ご本人が何らかの事情でお引越しされる場合、このお部屋の賃貸借契約は解約されます。契約は解約によって消滅しているにもかかわらず、連帯保証だけが継続するということはあり得ません。

したがって、「主たる債務=賃貸借契約」が終了したときには、この連帯保証も同時に終了・消滅することになっています。

実務では連帯保証のみ

非常に重要なことですが、実務上では「連帯保証」しか使用しません。

便宜上、「保証人」や「保証会社」という表現を使いますが、それらは「連帯保証人」を指している場合がほとんどで、単なる保証人、単なる「保証」を指すことはほとんどありません。

この「保証と連帯保証は何が違うのか?」という点については、後編で解説しますが、「実務上取り扱うのは連帯保証である」ということを、しっかり覚えていただければと思います。

連帯保証人と保証会社

以前は、個人による連帯保証という制度が非常に多く、賃貸契約を締結する際には「連帯保証人を必ず付けてください」というのが一般的でした。

以前は「自分が連帯保証人として判子を押してしまった以上、もし親族やご友人といった方が万が一滞納を起こして、自分が支払わなければならない立場になったとしても、判子を押した以上は責任を持って、しっかり代わりに支払います」という律儀な方が非常に多かったのです。

そのため、実際に連帯保証人になった方が、それが原因で破産してしまった、ご自身の生活が苦しくなって自身の家賃も遅れがちになってしまった、という方もいました。

もちろん人にもよると思いますが、「自分は確かに連帯保証人にはなったが、本人には絶対に払えるお金があるはずだから、まずは本人に払わせてほしい」と支払いを拒否する方、時間の経過とともに契約者と連帯保証人との関係性が悪化してしまい「自分はもうあの人とは縁を切った。あの人に関することは一切関係ない」と言って、まったく協力してもらえない方もいます。

中には、連帯保証人の方に連絡したらすでにお亡くなりになっていた、重度の認知症などで制限行為能力者になってしまっていた、連帯保証人ご自身が生活に困窮してしまい、保証人として代わりに支払うことが現実的に難しい状態になっていた、ということもあります。

家賃保証会社の普及

現在では連帯保証人の代わりに家賃保証会社を利用するケースが非常に多くなっています。

家賃保証会社は、連帯保証人の代わりに、滞納家賃をはじめ契約に定めたことは自社が保証します、ということを業として行っている会社です。

この家賃保証会社は、登場してから徐々に普及率が上がってきましたが、2020年4月から施行された大きな法改正以降、急激に利用率が伸びたと言われています。

実際に、弊社の場合は、大手法人を除くすべてのお客様に、ごく一部の特殊な例外を除き、保証会社へのご加入を契約条件としています。

他社の事例を見ても、統計データ上では2021年に8割を超え、東京で賃貸仲介に関わる身としての体感では9割以上のケースで保証会社への加入を条件として、賃貸借契約が締結されている状況になっています。

家賃保証会社の倒産リスク

もちろん、「もし保証会社が倒産してしまったらどうなるのか」というご心配もあるかと思います。

実際、過去にリプラスという大手の保証会社が倒産してしまい、途中で無保証になってしまった契約が大量に発生したという事件がありました。

ただ、この保証会社が倒産した理由というのは、保証事業そのものが失敗していたというよりも、それを軸にいろいろな事業に手を出してしまい、他の事業でつまずいた結果として、保証事業も一緒に潰れてしまったというケースであったと私は認識しています。

そのため、保証会社がなくなってしまうリスクというものも考慮し、安心できる保証会社なのかどうかという点を必ずチェックしていただきたいです。

家賃保証会社の差別化①:保証期間

保証会社ごとに当然それぞれ強みがあり、「自社にはこのような強みがあります」と、サービス内容の差別化を図りながら競争しています。そのため、サービス内容が「どこまで保証してくれるのか」という点も非常に重要になります。

例えば、家賃の滞納については、居住用の場合、賃料の24か月分(2年分)まで保証という契約が非常に多いです。

会社によっては、これが36か月(3年分)、48か月(4年分)という場合もある反面、もしかすると12か月分(1年分)という契約もあり得るかもしれません。ちなみに、事業用の場合には12か月という契約も実際にあります。

そうすると、家賃を滞納してから、だいたい3か月程度で滞納となり、そこから裁判手続きを行って、判決が出るまでに6か月から9か月かかるとなると、中途半端なところで保証が終わってしまう可能性があります。

「家賃を何か月分まで保証してくれるのか」という極度額を必ず確認しておく必要があります。

家賃保証会社の差別化②:家賃以外の保証

滞納家賃以外にも、さらにどのようなものを払ってくれるのかという点も非常に重要になります。

例えば、家賃滞納から強制執行まで14か月かかったと想定した場合、保証は残り10か月分となりますが、裁判にかかる弁護士費用や裁判費用、強制執行の費用はその範囲内までという契約内容になっていると、家賃保証会社による保証だけでは足りないということがあり得ます。

弁護士や裁判関連の費用は、別枠で用意されているのかということも大事です。

また、多額の原状回復費用が発生し、その費用を請求しても払ってもらえない場合は、その分も保証してくれるのか、ということも重要です。

数万円では収まらず、数十万円、あるいは中には100万円を超えるようなリフォームが必要になることもあります。

ちなみに、原状回復費用への保証が適用されるための条件が細かく定められている場合があります。

以前は、退去された方から「払います」という同意を得ているにもかかわらず、払ってもらえなかった場合のみ保証します、という内容が多くありました。

しかし、これは実務上ほとんど意味がなく、「払います」と言ったのに払ってくれないというケースはあまり多くありません。逆に「払いません」と言われるからこそ回収できないというケースがほとんどです。

したがって、ガイドライン上適正だと認められる費用についてはすべて保証します、という内容でないと、使い勝手が良くありません。

このように、保証内容の部分についてもしっかりとチェックしたうえで、その保証会社に本当に保証してもらえるのかどうかを確認することが大事になります。

続きは後編で解説します。

最後までお読みいただきありがとうございました。